太陽光発電コラムPV column

エネルギー

2026/05/08

2026年ESIEインサイト:AIの活用とアプリケーション主導の需要が、エネルギー貯蔵をデジタルとAIの融合という新たな段階へと押し上げる(InfoLink Consulting)

世界各国で再生可能エネルギー・蓄電システム・AIを組み込んだエネルギーマネジメントシステムの組合せが進んできているようになってきております。

本コラムでは、再生可能エネルギーとテクノロジーを専門とする台湾の調査・コンサルティング会社であるInfoLink Consultingが2026年4月7日に発表した「AIの活用とアプリケーション主導の需要が、エネルギー貯蔵をデジタルとAIの融合という新たな段階へと押し上げる。原題: AI enablement and application-driven demand propel energy storage into a new phase of digital-AI convergence」という記事を紹介します。

注: 文中の中国の人民元と日本円の換算レートとして、1人民元=23.0円で参考表記しております。

**********

第14回エネルギー貯蔵(蓄電)国際会議・展示会(Energy Storage International Conference andExpo: ESIE 2026)が、2026年4月1日から3日まで、北京の首都国際展開センター(CIECC)で開催されました。中国最大級の再生可能エネルギー展示会の一つとして、世界のエネルギー貯蔵バリューチェーン全体から800社以上の企業が参加しました。

会場への来場者数は2025年と比べてやや減少したものの、展示ブースでの交流は依然として活発で、特に海外からの参加者は大幅に増加しました。中国の政策、例えば「文書136号」や「文書114号」などの影響を受け、エネルギー貯蔵業界はコスト重視型モデルから価値創造型モデルへと移行しつつあります。

ESIE 2026の重要なハイライトは、AIとエネルギー貯蔵の統合であり、製品のトレンドは、より洗練された運用とライフサイクル全体にわたる価値の実現へと向かっていました。多数の出展企業が関連ソリューションを展示し、エネルギー貯蔵における資産ベースの管理時代の幕開けを告げていました。

価格動向:セル供給逼迫が価格上昇を後押し。大規模エネルギー貯蔵システムの価格は回復傾向を示す。

2025年第4四半期におけるエネルギー貯蔵需要の急増と、梘下窩鉱山(江西省)における生産再開の遅れを受け、炭酸リチウム価格は急上昇しました。2026年第1四半期以降、炭酸リチウム価格は急激に上昇し、その後、高水準の変動が続いています。

3月、中国のLFP蓄電池市場における価格は引き続き小幅上昇しました。2026年第1四半期を通じて炭酸リチウム価格が堅調に推移したことが、主に電池コストに反映されました。

InfoLinkのデータによると、3月の価格(税込み)は以下のとおりでした。

- 280Ah LFPセル:0.340~0.400人民元(7.82~9.20円)/Wh

- 314Ah LFPセル:0.335~0.395人民元(7.71~9.09円/Wh

- 100Ah LFPセル:0.420~0.475人民元(9.66~10.26円)/Wh

現在の地政学的緊張が短期的に大幅に緩和されない場合、エネルギー貯蔵セルに対する高コスト支援は継続すると予想されています。

3月に実施された中国国内のESS(蓄電システム)入札結果に基づくと、セル価格の上昇によるコスト転嫁がますます顕著になり、DC側とAC側の両方の価格はやや上昇傾向にあります。

InfoLinkのデータによると:

- 2時間コンテナ型ESS:平均入札価格0.58人民元(13.34円)/Wh

- 4時間コンテナ型ESS:平均入札価格0.52人民元(11.96円)/Wh

全体的に見て、システムインテグレーターは比較的大きなプレッシャーに直面しています。上流の原材料価格が下落し、セル価格が緩和されれば、競争激化に伴いシステム価格も下落傾向を示す可能性があります。

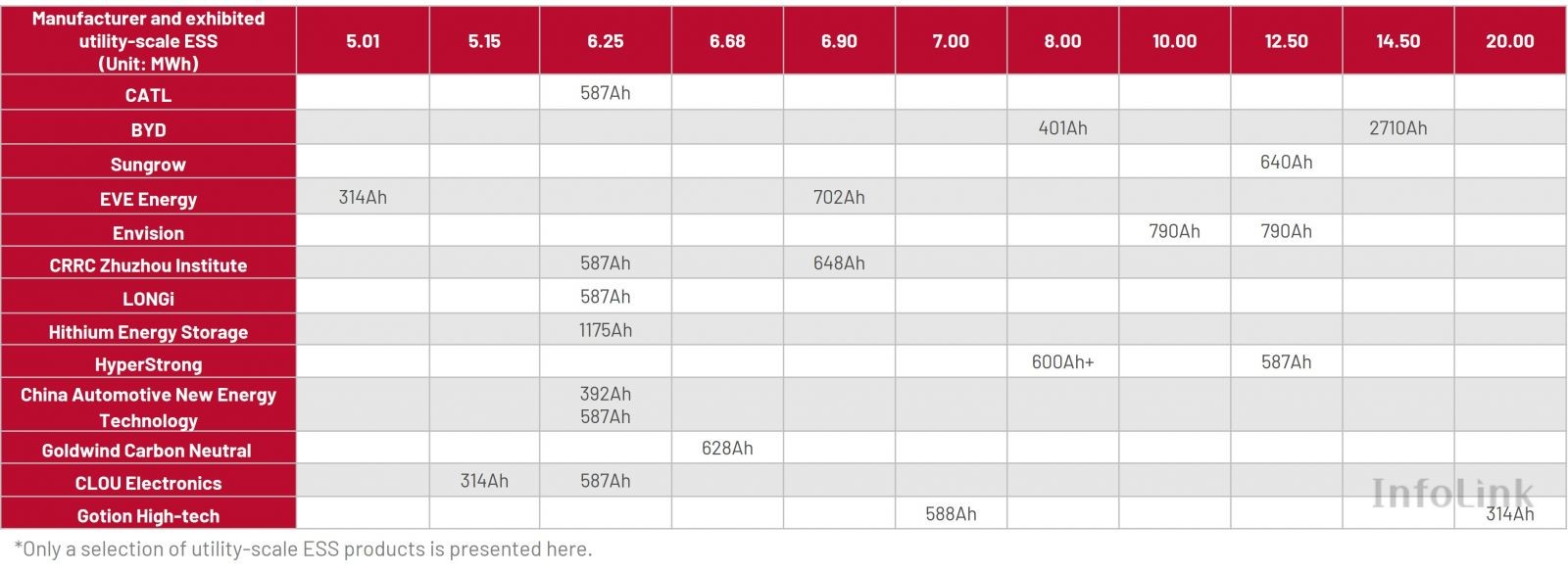

製品トレンド: 587Ahと588Ahが次世代のユーティリティスケールエネルギー貯蔵セルの主流フォーマットとして台頭し、大容量設計と「AI+ストレージ」が大規模エネルギー貯蔵セルの重要なテーマとなっています。

ESIE 2026では、主要な電池メーカー各社が587Ahと588Ahの電池に最も注力し、最も多くの製品が展示され、最も活発な議論が交わされました。一方、392Ahや以前の約400Ahといった過渡期の製品も展示されていたものの、ほとんどの企業にとって主要なプロモーション対象ではなくなっていました。

全体として、業界の注目は、従来型の300Ah超および400Ah超の容量プラットフォームから、587Ahおよび588Ahセルに代表される次世代の主流容量範囲に移行しつつあります。

587Ahセルフォーマットは、CATLやHithiumといった大手企業によって初めて導入され、既に量産・納入が実現しています。ESIE 2026では、588Ahが複数のメーカーで広く採用されるオプションとして登場しました。CORNEX、REPT BATTERO、Sunwoda、CALBなどの企業が588Ah製品を大々的に展示し、そのほとんどが2026年中の量産または大規模納入計画を明らかにしました。

600Ahを超える容量のセルフォーマットの選択肢は、依然として比較的細分化されています。

Envisionは、業界最大容量となる790Ahの角型巻線セルを発表し、システムレベルでの容量限界を再定義しました。このセル形式は既に2026年初頭に量産体制に入っており、Envisionの最新の12.5MWh AI搭載ESS(蓄電システム)と組み合わされています。

一方、Sungrowは次世代6.9MWh ESSアーキテクチャに合わせた684Ahの積層型セルを開発しています。CRRC Zhuzhou Instituteは648Ahのセルと6.9MWh ESSソリューションを組み合わせた製品を発表し、EVE Energyは720Ahのセルと6.9MWh ESSを組み合わせた設計を披露しました。

特筆すべきは、ESIE 2026で展示されたナトリウムイオン蓄電セルの数が、前年比で大幅に増加したことです。CATL、EVE Energy、Envision、Great Power、Shuangdengといった企業がこぞって新製品を発表し、ナトリウムイオン技術が技術開発段階から製品検証と実用化へと移行しつつあることを示しています。

大規模エネルギー貯蔵

セル容量の拡大とエネルギー密度の向上は、今回の展示会における主要な製品トレンドであり続けています。大手メーカー各社が展示した大容量セルは、システムレベルの統合アップグレードを直接的に推進しています。展示会では、BYDが2710Ahセルをベースとした14.5MWhのHaohan ESSを展示し、HyperStrongは600Ah以上のセルをベースとした8MWhのHyperBlock IVを発表しました。また、Envisionは790AhセルをベースとしたEN 12.5MWhのAI搭載ESSを発表しました。AIエージェントにより、ライフサイクル内部収益率(IRR)が4~8%向上すると見込まれています。さらに、LONGi、Hithium、CRRC Zhuzhou Instituteも最新の大容量システムソリューションを展示しました。

今回の展示会では、メーカー各社は単体機器の枠を超えた取り組みを見せています。公益事業規模のエネルギー貯蔵における競争優位性は、標準化されたハードウェアから、顧客中心のライフサイクル統合型ソリューションへと移行しつつあります。

例えば、CATLは一連のネットゼロソリューションを発表しました。Sungrowは「S+ストレージ」マルチシナリオ戦略を推進し、単独の機器サプライヤーからグリッド統合ソリューションプロバイダーへと位置づけを変えました。HyperStrongは「エネルギー貯蔵+X」オールシナリオソリューションを披露しました。そして特筆すべきは、EnvisionがTencentと提携し、内モンゴル自治区赤峰市に初の100%再生可能エネルギーで稼働するデータセンターを開設し、グリッド側、発電側、負荷側、制御側のアプリケーションをカバーするAIデータセンター(AIDC)マルチシナリオソリューションを発表したことです。

商業・産業用エネルギー貯蔵:AIを活用したインテリジェントな運用・保守とDTレベルのESSが主要な注目点として浮上

314Ahセルをベースとした125kW/261kWhの一体型システムは、中国の産業・商業用エネルギー貯蔵市場において依然として主流製品である。JD Energy、Shuangdeng、Gotion High-Tech、Jinko Solar、Hoymiles、Chint Powerはいずれも261kWhの一体型システムを主力製品として掲げており、中国国外の産業・商業用途への普及が加速しています。

メーカー各社は400kWhを超えるC&I(商業・産業用)オールインワンシステムの開発を進めており、Sungrow、JD Energy、Pylontech、Robestecは314Ahセルをベースとしたシステムを展示しています。Hoenergyは587Ahセルをベースとした488kWhのC&Iシステムを発表し、Ampaceは302kWhシステムと5MWhの超大容量C&I ESSソリューションの両方を発表しました。

C&Iセグメントでは、AIを活用した運用・保守(O&M)と配電変圧器レベル(DTレベル)のエネルギー貯蔵が主な注目点でした。RobestecとAlphaESSは、リアルタイム監視、故障予測、遠隔指令・制御のためのAIベースのソフトウェアを展開しました。NR Electricは、商業用途およびDTレベル用途向けの261kWh液冷式オールインワンC&Iキャビネットを展示しました。

中国の電力市場改革が深まるにつれ、商業・産業用蓄電事業はピーク・バレー裁定取引から仮想発電所などの多様なサービスへと移行しつつあり、今後の成長は市場需要と技術サービス能力の両方によって牽引されるでしょう。

エネルギー貯蔵用PCS:グリッド形成はメーカーの間で標準機能になりつつある

今回の展示会では、グリッド形成技術が電力変換システム(PCS)製品全般において標準技術として採用されていることが明らかになりました。Sungrow、Sineng Electric、Kehua Tech、Soaring Electric、INPOWERといった各社は、最新製品においてこの技術を中核機能として位置づけています。より大容量のセルやシステムへの移行に伴い、新しいPCS製品は出力定格と統合性の両面でスケールアップしています。

- Sungrow: 次世代の1.725~12.5MWの1+Xモジュール式PCS。複雑な電力系統および負荷条件に積極的に適応するように設計されています。

- Sineng Electric: 1,750 kW グリッド形成中央 PCS。

- CATL: 1.25/1.565MWの集中型PCS(AI駆動の空冷と独立した熱交換機能を搭載)、および430kWの液冷式ストリングPCS(最大99%の変換効率を実現し、ブラックスタートとグリッド形成制御をサポート)。

- 構想: 次世代のAI適応型PCS。グリッド形成、周波数調整、高信頼性AIDC電源をサポートし、ドイツのVDE FNN、スペインのREE、オーストラリアのAEMOの認証を取得予定。

- BYD: 2.5~10MWのGC Flux PCSは、電力性能とグリッドサポート能力においてシステムレベルの改善を実現します。

CATL、Envision、BYDはいずれも新しいPCS製品を発表し、垂直統合型サプライチェーンの下では、フルスタックの社内開発とシステムレベルの提供が、主要企業間の主要な競争優位性と共通の戦略的方向性として台頭していることを強調しました。

結論

ESIE 2026では、AI統合、グリッド形成、フルシナリオカスタマイズが主な注目点でした。ユーティリティスケールでは、587/588 Ahセルが新たな主流フォーマットとして登場しました。790 Ahや1,175 Ahといった大容量セルの登場は、エネルギー密度の向上と用途の多様化へのシフトをさらに反映しています。C&Iセグメントでは、AIを活用したO&MおよびDTレベルのアプリケーションに焦点が当てられ、グリッド形成はPCSの標準機能となりました。

全体として、この展示会は2つの重要なトレンドを強調しています。第一に、「AI+蓄電」は概念から標準的な実践へと進化しており、AIを活用した運用・保守や故障予測からグリッド形成制御まで、幅広いアプリケーションを網羅しています。第二に、メーカーは単独の機器サプライヤーから、フルスタックのテクノロジープロバイダー、そしてシナリオ統合ソリューションパートナーへと移行を加速させています。これらのトレンドが相まって、エネルギー貯蔵メーカーはハードウェアの提供から、AIサービスと価値共創という新たな段階へと移行しつつあります。

**********

中国の蓄電システム関連企業は、単一の部品や製品の供給だけでなく、製品の規格化・標準化、エネルギーマネジメントシステムを含めたソリューション提案、海外認証の取得等、しっかりとした取り組みを行っております。

再生可能エネルギーのグローバル市場では、日系企業の名前を見る事が殆どなくなってしまっております。弊社は太陽光発電産業の専門企業として、少しでも日本市場の活性化と日系企業の活躍をサポートする所存です。

謝辞: 定期的にご紹介いただいた台湾のInfoLink Consultingに感謝いたします。 この有益な記事に感謝します。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで