太陽光発電コラムPV column

エネルギー

2026/04/08

エネルギー安全保障への影響:化石燃料の脆弱性から電力の自立へ(EMBER)

2026年2月末に開戦した中東の戦乱の影響について、日本国内ではホルムズ海峡の事が注目されているかと思います。日本のニュースでは同エリアの石油の割合等の数字を見かける事はあっても、昨今の世界のエネルギー事情や再生可能エネルギーのトレンドによる影響等まで俯瞰した情報に触れる事はほとんど無いように感じております。「日本は毎年GDPの3%以上の金額が化石燃料輸入の費用となっている」事について、知らない方が殆どではないかと推察しております。

今回のコラムでは、イギリスのエネルギーシンクタンクであるEmberが2026年3月18日に発表しました「エネルギー安全保障への影響: 化石燃料の脆弱性から電力の自立へ。(原題: The energy security fallout: from fossil fuel fragility to electric independence)」について紹介します。

注: コラムの日本語版はオリジナルのドル表記に加えて、弊社にて日本円での参考金額を追記しております。為替レート: 1米国ドル=160.00円で換算表記しております。

**********

エネルギー安全保障への影響:化石燃料の脆弱性から電力の自立へ

世界の化石燃料供給の脆弱性は、持続的なエネルギー安全保障のために再生可能エネルギーと電化の規模拡大が不可欠である理由を浮き彫りにしました。

この報告書について

この短い報告書は、中東紛争が輸入化石燃料に依存する経済にとっての不安要素をどのように露呈させているか、そして電気自動車、太陽光発電、風力発電、蓄電池、ヒートポンプといった電気技術がこれらのリスクを軽減するのにどのように役立つかについて、重要なデータを示しています。

概要

世界の化石燃料供給の脆弱性は、持続的なエネルギー安全保障のために再生可能エネルギーと電化の規模拡大が不可欠である理由を浮き彫りにしています。

- 今日の化石燃料をめぐる不安: 世界人口の4分の3は化石燃料輸入国に居住しています。純輸入国は2024年に1兆7000億ドル(272兆円)を費やしました。燃料価格が上昇すれば、この額はさらに増加します。原油価格が1バレルあたり10ドル(1600円)上昇するごとに、世界の純輸入コストは年間約1600億ドル(25.6兆円)増加します。

- クリーンエネルギーは恒久的な解決策となる: 電気自動車、再生可能エネルギー、ヒートポンプといった電気技術を普及させ、道路輸送、暖房、電力における輸入化石燃料を代替することで、輸入業者は化石燃料の輸入量を70%削減できるでしょう。

- 電気技術(エレクトロテック)は既に、衝撃を緩和できる規模に達している: 世界の電気自動車の普及により、2025年にはイランの石油輸出量の70%に相当する石油消費が回避されました。また、2025年の世界の太陽光発電の成長だけでも、その年にホルムズ海峡を通過する液化天然ガス(LNG)輸出量に相当するガス火力発電を代替できる可能性があります。

- 長期的な影響: 今回の危機は、既に進行していた事態を加速させるでしょう。石油の40%をホルムズ海峡経由で輸入しているアジアは、2022年にヨーロッパが直面したのと同じ問題に直面しています。ただし、電気自動車の代替となるコスト競争力のある選択肢がますます増えています。アジアの移行燃料としてのLNGの強気な見方は、今や大きく弱まっています。そして、ピークオイルの時期は大幅に前倒しされました。国際エネルギー機関(IEA)は既に2026年の需要増加予測を下方修正しており、以前2029年としていたピークは既に到来している可能性があります。

「石油は世界経済のアキレス腱です。特にアジアの石油に対する脆弱性は、今回の危機によって露呈しました。これはアジアにとってのウクライナ危機と言えるでしょう。1970年代の石油危機とは異なり、今はより良い代替手段が存在します。電気自動車はガソリン車とますます価格競争力を高めています。原油価格の変動を考えると、将来のショックから身を守りたい国々にとって、電気自動車は賢明な選択と言えるでしょう。」

1. 今日の化石燃料に対する不安

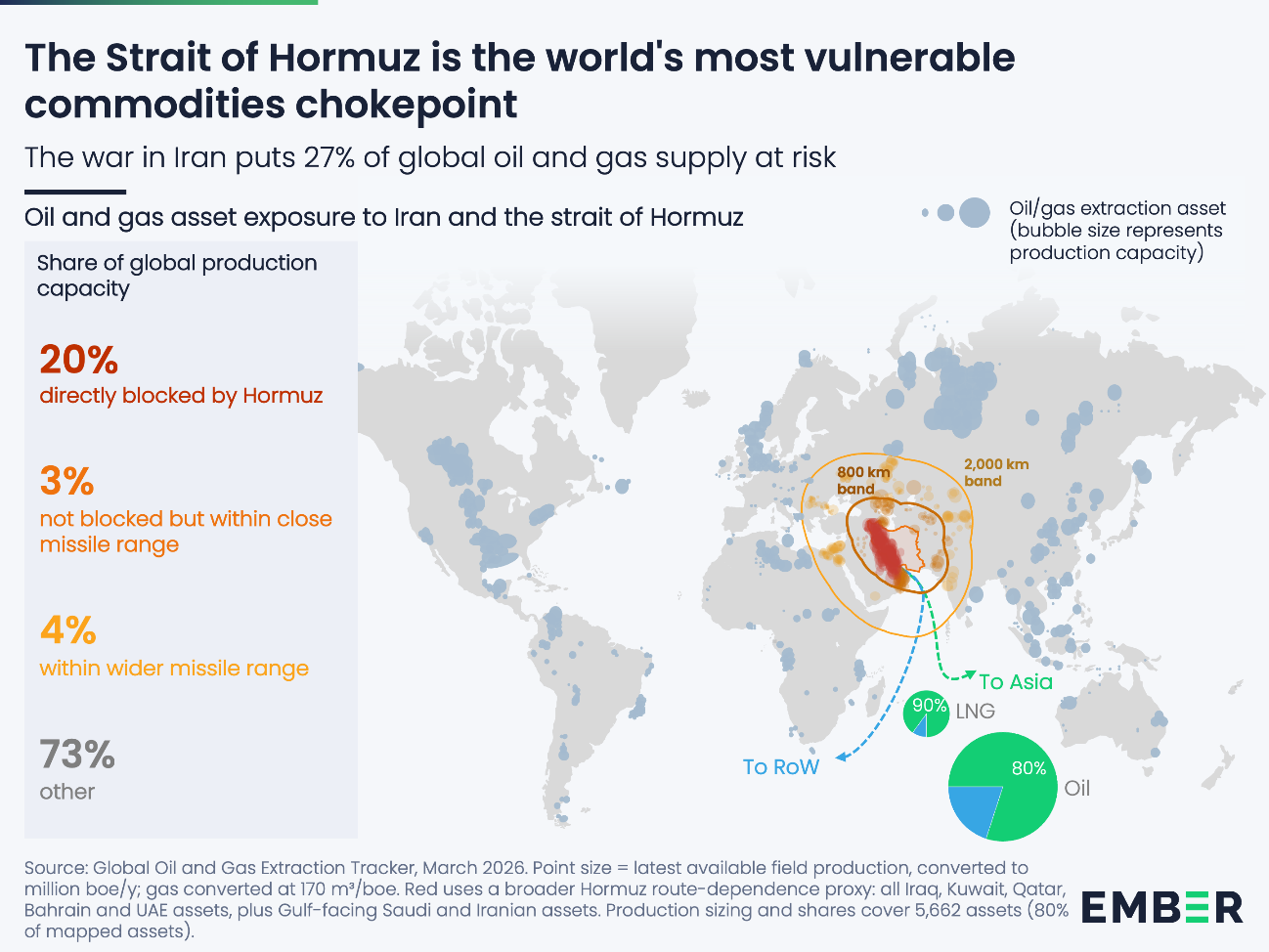

ホルムズ海峡の閉鎖は、世界で最も重要な化石燃料貿易ルートを遮断しました。この影響は、世界がいかに化石燃料に依存しているかを如実に示しています。

世界で最も脆弱なチョークポイント(水運の要衝)

ホルムズ海峡は狭く浅いにもかかわらず、世界の石油と液化天然ガスの5分の1を輸送しています。安価なドローンが届く範囲にある湾岸地域は、世界の石油生産量の29%、天然ガス生産量の17%を占めています。また、肥料、アルミニウム、硫黄、アンモニアなどの主要貿易ルートでもあります。これほど多くの物資がこれほど狭い海峡を通過する、世界の商品輸送システムにおけるボトルネックは他にありません。

2022年の危機がヨーロッパとガスをめぐるものだったのに対し、今回の危機はアジアと石油をめぐるものになります。ホルムズ海峡を通過する石油の80%、LNGの90%はアジア市場向けです。これはアジアの石油需要の約40%、LNG輸入量の4分の1以上に相当します。日本、韓国、インド、タイはいずれも、ホルムズ海峡を主要な供給源として依存しています。

ホルムズ海峡に最も依存している国々だけにとどまりません。その影響は世界規模であり、輸入額も莫大になります。

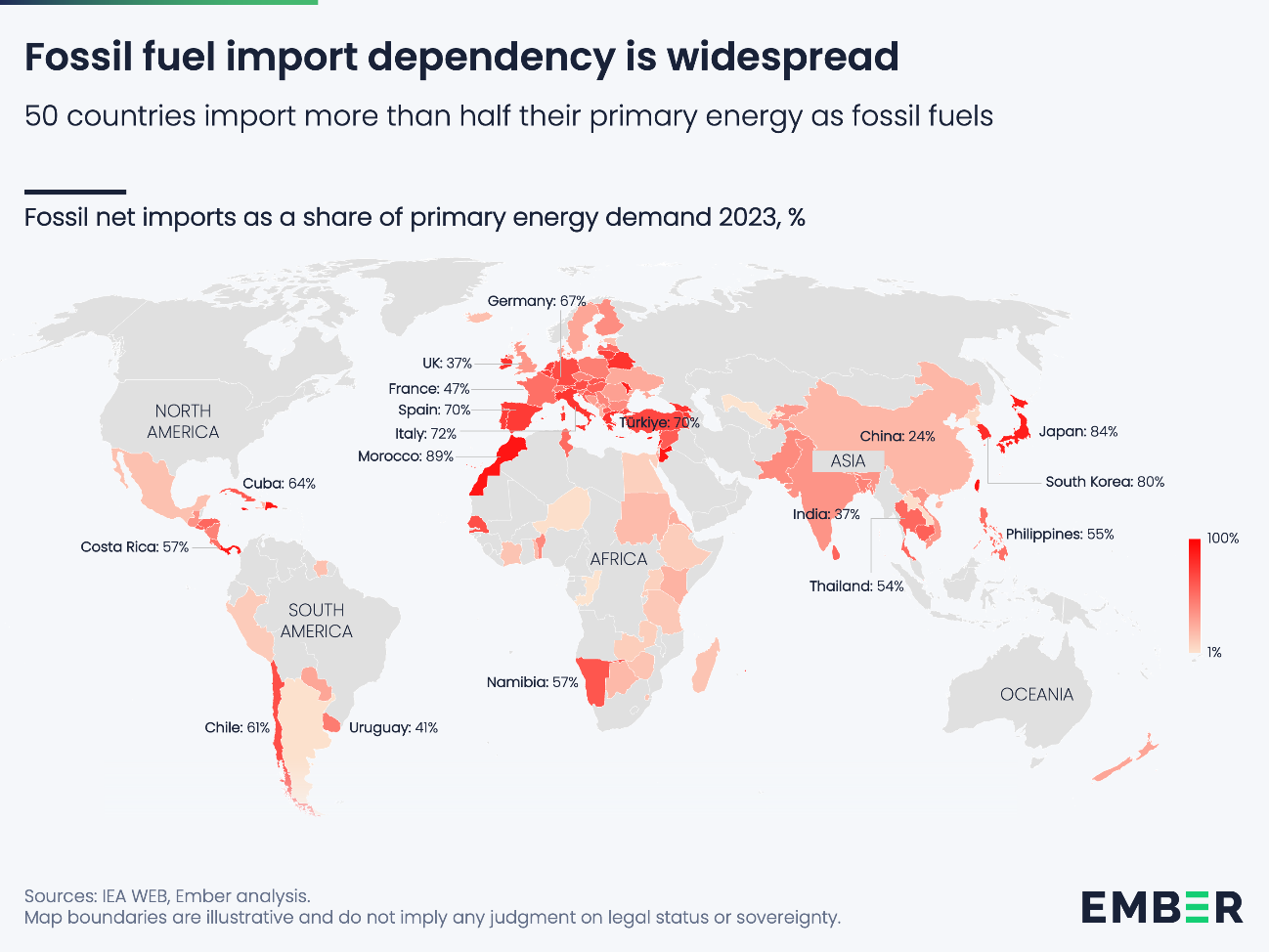

化石燃料への依存は広範囲に及び、コストも高くつく

エンバーの分析によると、世界人口の4分の3は化石燃料の純輸入国に住んでいます。50カ国が一次エネルギーの半分以上を化石燃料で輸入しています。例えば、スペイン、イタリア、ドイツはエネルギーの3分の2以上を輸入しています。日本と韓国は80%以上、インドは37%、中国は4分の1を輸入しています。貿易ルートが脅かされると、これらの国々は大きな影響を受けます。

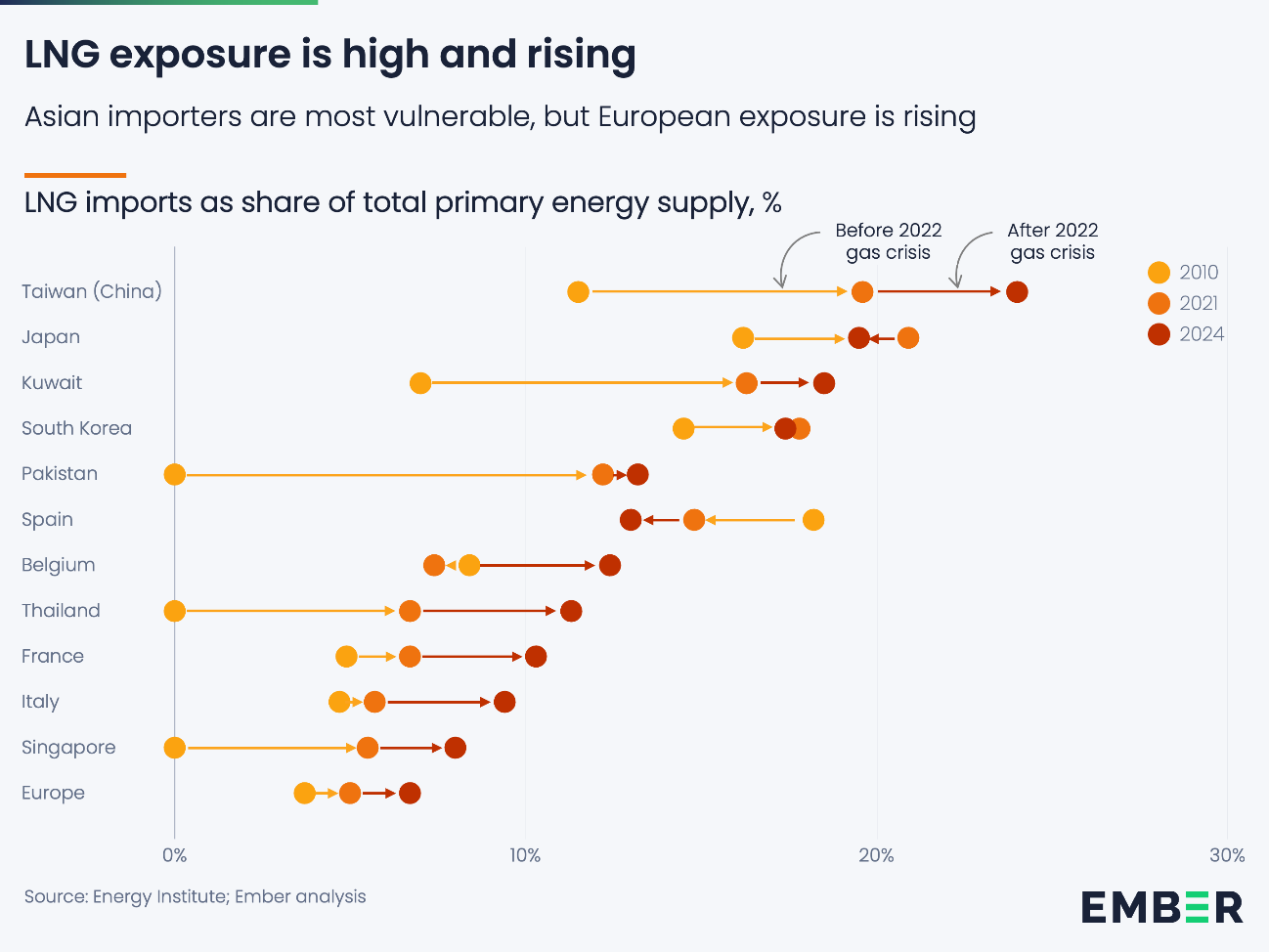

LNGへの依存度は高まっています。世界の人口の約60%はLNG純輸入国に住んでいます。少なくとも9カ国では、LNG輸入が総エネルギー供給量の10%以上を占めています。台湾が24%で最も依存度が高く、次いで日本が20%、韓国が17%となっている。いくつかの国では、ウクライナ危機後に依存度が高まり、今日のホルムズ海峡の混乱の影響をさらに深刻化させています。

世界レベルで見ると、湾岸地域のLNGは石油ほど重要ではありません。湾岸地域のLNGは世界の一次エネルギーの1%未満を占めるに過ぎないのに対し、湾岸地域の石油は9%を占めています。EmberによるIEAデータの分析によると、世界人口の79%が石油輸入国に住んでいます。2023年には、62カ国が石油の99%以上を輸入し、89カ国が80%以上を輸入しており、スペイン(99%)、日本(99%)、ドイツ(96%)、トルコ(92%)、インド(87%)などが含まれています。

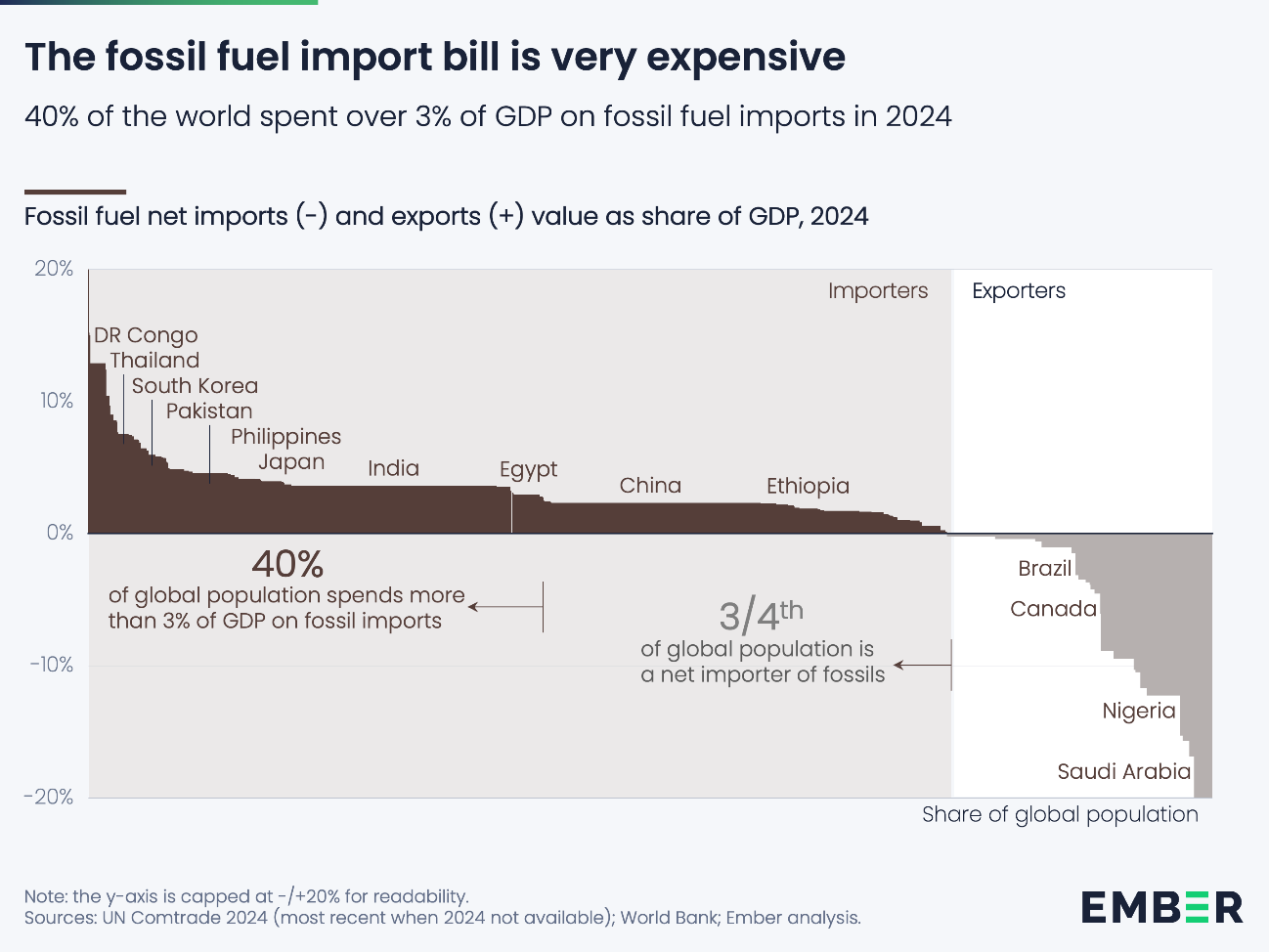

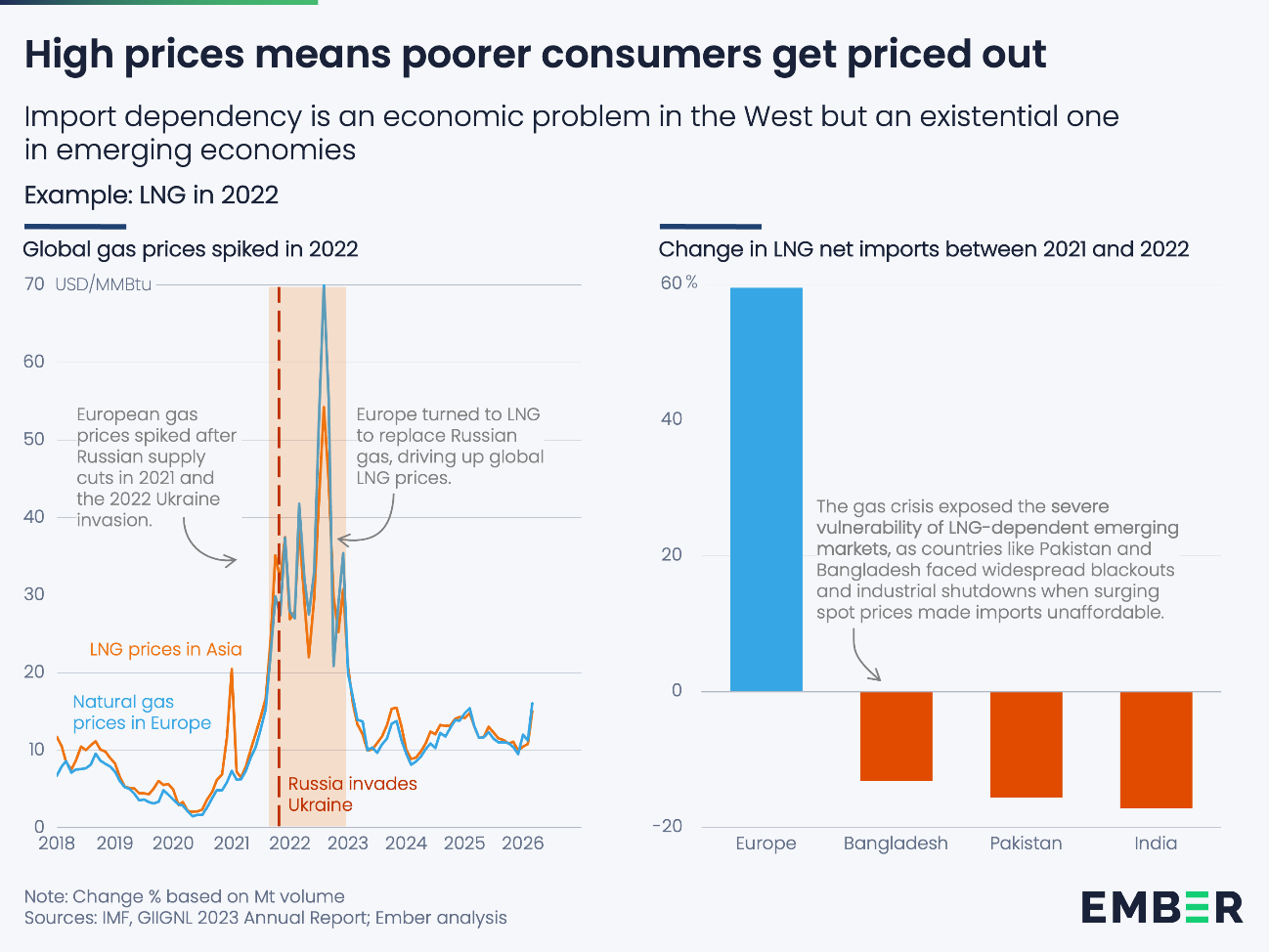

この依存には高い代償が伴います。純輸入国は2024年に化石燃料輸入に1兆7000億ドル(272兆円)を費やしました。世界人口の5分の2(92カ国)が、GDPの3%以上を化石燃料の純輸入に充てています。そして価格が上昇するにつれ、費用も増加します。原油価格が1バレルあたり10ドル(1600円)上昇するごとに、世界の純輸入コストは約1600億ドル(25.6兆円)増加します。LNGガス価格が100万英国熱量単位(MMBtu)あたり1ドル(160円)上昇するごとに、世界の純輸入コストは約200億ドル(3.2兆円)増加します。

物価上昇の影響

供給途絶の第一義的な影響は物価上昇です。これは経済全体に波及し、輸入業者と輸出業者の両方に影響を与え、特に貧困層に最も大きな打撃を与えます。

価格ショックはすでに化石燃料経済全体に広がっています。ヨーロッパを例にとると、ジェット燃料(その多くは中東から直接輸入されています)の価格は戦争開始以来70%上昇しています。ガソリンは原油価格と同水準で30%上昇。卸売ガスは61%上昇。農村部の家庭に最も早く影響を与える暖房油はさらに上昇しています。プラスチックや化学製品の基本原料であるエチレンは20%上昇。肥料に使われる尿素は27%上昇しています。

国内生産は、価格変動に対する防御策としてはほとんど役に立ちません。原油価格は世界的に決定されるため、ホルムズ海峡の閉鎖のような危機は、生産国と輸入国の両方に打撃を与えます。世界有数の石油輸出国であるテキサス州では、ガソリン価格が戦争開始以来25%以上上昇しました。これは、英国やフランスといった石油輸入国でこれまでに見られた価格上昇率を上回ります。国内生産を増やしても、世界的な価格ショックから経済を守ることはできません。

高価格は最も貧しい人々を最も苦しめます。米国の低所得世帯は可処分所得の最大20%をエネルギーに費やすことがあります。ナミビア、タイ、コンゴ民主共和国といった貧しい経済圏では、GDPの7%以上が化石燃料の輸入に費やされています。供給が逼迫すると、富裕層は必要なエネルギーを確保するために価格をつり上げ、結果として貧困層はエネルギーを入手できなくなります。

2022年の危機はまさにこのことを如実に示しました。欧州はロシア産ガスの代替供給源確保に奔走し、液化天然ガス(LNG)の純輸入量が60%近く増加しました。一方、バングラデシュ、パキスタン、インドはLNG輸入量が13~17%減少しました。これは自主的な削減ではなく、価格競争で負けた結果です。

変動性は構造的なものであり、一時的なものではありません

これは過去4年間で2度目の大規模な化石燃料危機です。問題は、これが単なる不運の連続なのか、それともこうした危機が構造的に起こりやすい新たな世界に突入したのかということです。

根本的な変化は後者を示唆しています。最も顕著なのは、米国のインセンティブの変化です。2010年代初頭、米国は世界最大の石油輸入国でした。しかし、我々(EMBER社)が「不安定な世界におけるエネルギー安全保障」(2025年4月)で指摘したように、現在は純輸出国となっています。これは米国のインセンティブを変えます。パックス・アメリカーナ、すなわち化石燃料の絶え間ないジャストインタイム供給を基盤とした世界経済を支えてきた米国主導の安全保障枠組みは、衰退しつつあるようです。70年間にわたり化石燃料の安定供給を支えてきた構造に、亀裂が生じ始めています。

これだけでも懸念材料となるでしょう。しかし、これはより広範な状況悪化と重なっています。世界的な武力紛争は増加の一途を辿っています。関税水準と貿易の不確実性は、ここ数十年で最高水準に達しています。原油価格の変動指数は、 2022年を除けば今世紀に入ってから見られなかった水準まで上昇しています。世界情勢が不安定化するにつれ、こうした依存のリスクはますます容認しがたいものとなります。少数の要衝を通じた継続的な貿易に依存する化石燃料システムは、脆弱さを増すどころか、ますます脆弱になっています。

2. 新しい電気技術(エレクトロテック)の代替品

かつては、化石燃料への依存に代わる選択肢はほとんどありませんでした。しかし今では、電気自動車、太陽光発電、風力発電、蓄電池、ヒートポンプといった電気技術が存在します。各国は経済全体で輸入燃料を大幅に削減することが可能です。多くの国にとって、これは既に経済への打撃を和らげる効果を発揮しています。

電気技術を使えば、どの国もエネルギー自給自足が可能になります

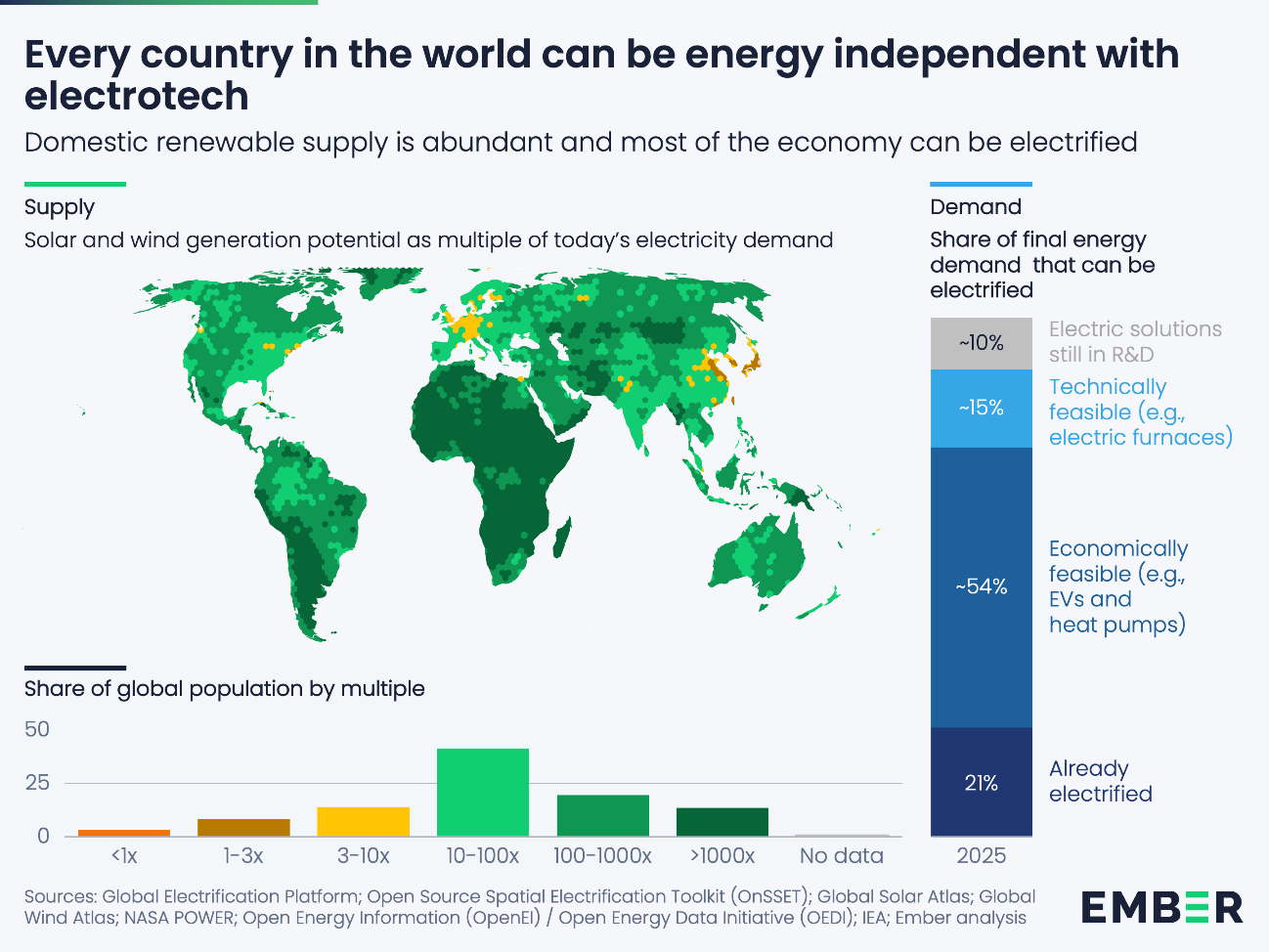

化石燃料輸入への依存度を大幅に削減する技術は既に存在しています。実証済みの技術を用いれば、世界経済の4分の3以上を電化できます。そして、世界中のどの国にも、その需要を自国産のエネルギーで賄うのに十分な風力と太陽光の潜在力があります。

主な推進力となるのは、以下の3つの手段です。太陽光発電と風力発電が、輸入化石燃料による発電に取って代わります。電気自動車が、道路輸送における輸入石油に取って代わります。ヒートポンプが、暖房における輸入ガスと石油に取って代わります。これら3つすべてがそれぞれの分野で輸入化石燃料を置き換える規模に拡大されれば、輸入業者はコストを約70%削減できるでしょう。

推進力となるのは電気自動車(EV)です。EVは内燃機関車と価格競争力があり、入手も容易です。道路輸送で使用される輸入石油をEVに置き換えることで、輸入業者の費用を3分の1以上、年間約6,000億ドル(96兆円)削減できます。2番目に大きな推進力となるのは再生可能エネルギーで、輸入業者の費用を5分の1削減できます。

懐疑論者は、電気自動車は単に一つの依存を別の依存に置き換えるだけだと主張します。サウジアラビアの石油がなくなった代わりに、中国の太陽光パネルが使われるようになる、というわけです。しかし、これは賃貸と所有を混同しています。太陽光パネルは一度設置すれば、燃料費も価格上昇も供給リスクもなく、30年間発電し続けます。電気自動車は一度購入すれば、主に地元の風力発電や太陽光発電で賄える国内電力で走行します。化石燃料は継続的な輸入を必要とします。あらゆる樽、あらゆる貨物、あらゆるパイプラインの流れを、無期限に繰り返さなければならないのです。

電気技術(エレクトロテック)は既に、化石燃料ショックを緩和できる規模と価格帯に達しています

電気技術の世界では、4年という歳月は長い。2022年のエネルギー危機以降、電気技術はより安価に、より高性能に、そしてより容易に利用できるようになりました。すでにホルムズ海峡の衝撃の一部を緩和できる規模に達しています。

太陽光パネルの価格は2022年以降半減しました。太陽光発電設備の年間設置量は4年間でほぼ3倍に増加しました。バッテリー価格は36%下落しました。系統連系型バッテリーの年間導入量は7倍に増加しました。無関税で輸入する国では、調整可能な太陽光発電(パネルとバッテリーを含む)の総コストは現在わずか76ドル(12160円)/MWhです。電気自動車(EV)は内燃機関車と価格面でますます同等になりつつあり、EVの販売台数は2022年以降2倍に増加しました。

電気技術(エレクトロテック)は現在、ホルムズのような大規模な危機を緩和できる規模で事業を展開しています。

- 2025年だけでも、世界の太陽光発電量の増加は、その年にホルムズ海峡を経由して輸出された液化天然ガス(LNG)の総量に相当するガス火力発電量を代替する可能性があります。2025年には8200万トンのLNGがホルムズ海峡を通過し、ガス火力発電所で使用され、約600テラワット時(TWh)の電力を発電しました。国際エネルギー機関(IEA)は、 2025年の世界の太陽光発電量が600TWh以上増加すると試算しています。

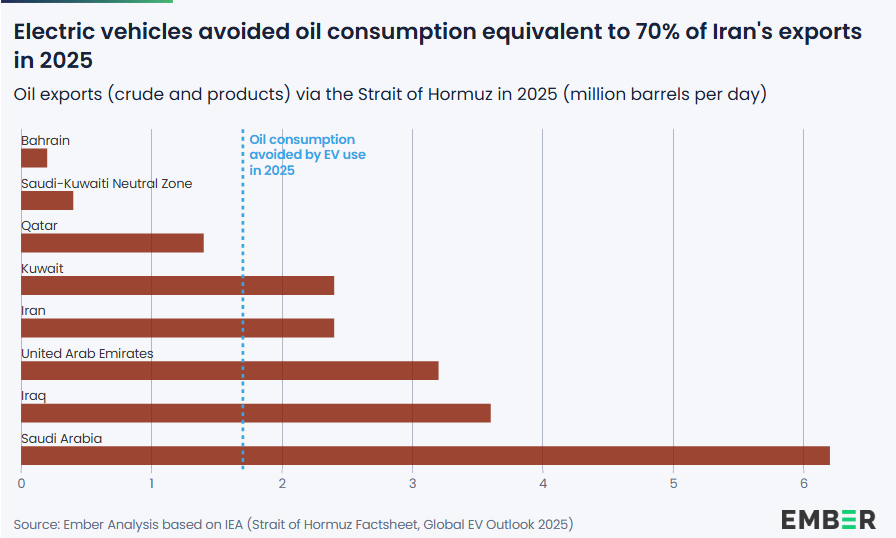

- 世界の電気自動車販売台数に基づくと、2025年には電気自動車が世界全体で1日あたり170万バレルの石油消費量を削減すると試算されています。これは2024年の130万バレルから増加しており、ホルムズ海峡を通過する石油需要全体の1日あたり2000万バレルにはまだ及ばないものの、イランの1日あたり240万バレルの輸出量にほぼ匹敵します。

多くの国で、電気自動車(EV)の急速な普及は既に石油需要の伸びを鈍化させています。この電動化の波がなければ、今日のガソリン需要ははるかに高くなっていたでしょう。特に、モビリティ需要が拡大し続ける急成長中のアジア経済圏ではその傾向が顕著になります。

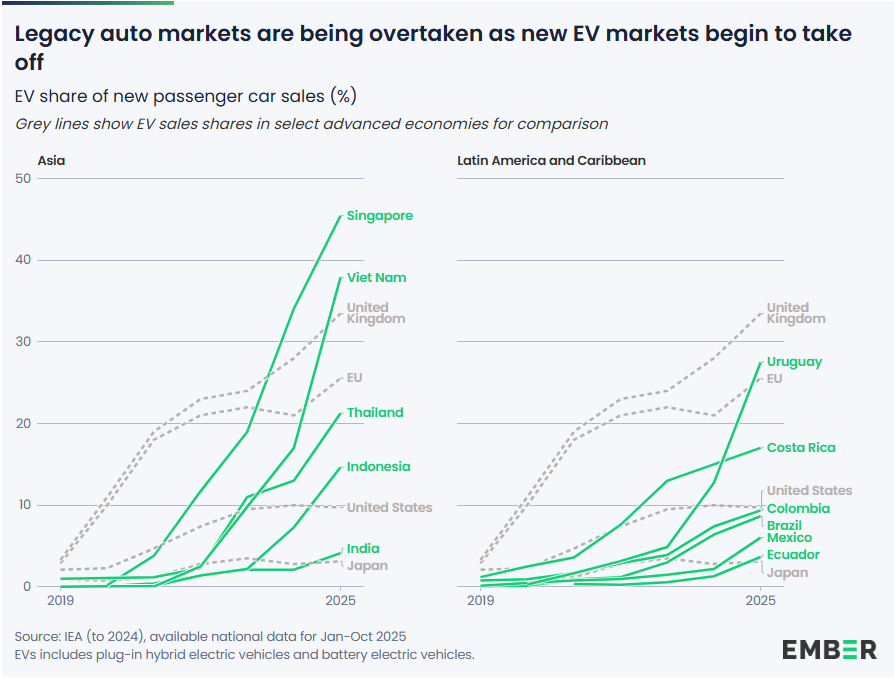

Emberの分析によると、EVの販売シェアが10%を超える国は2019年の4カ国から39カ国に増加しました。地域別に見ると、複数の新興国がEVの販売シェアで先進国を上回っています。ベトナム(38%)とウルグアイ(27%)は、2025年のEU平均(26%)よりも高いEV販売シェアを獲得しました。タイ(21%)、インド(4%)、メキシコ(6%)、ブラジル(9%)は、日本(3%)よりも高いEV販売シェアを獲得しました。また、インドネシアのEV販売シェアは2025年に15%に達し、初めて米国(10%)を上回りました。中国は2025年に初めてEV販売シェアが50%を超えました。

今回の危機は、電気自動車(EV)普及をさらに加速させる要因となっています。燃料価格の高騰と変動の激化は、EV導入の経済的メリットを強め、普及の加速を促すとともに、将来の石油需要増加を抑制する上でのEVの役割を強化します。

電気自動車による節約効果は既に現れています。原油価格が1バレル80ドルの現在、中国は既存の電気自動車だけで年間280億ドル以上の石油輸入を削減しており、ヨーロッパは約80億ドル、インドは約6億ドルの節約となっています。

風力発電と太陽光発電の導入はますます進みます。2024年の石炭・ガス純輸入国全体では、輸入額の削減額は数百億ドルに上ります。中国では約600億ドル、ドイツとブラジルではそれぞれ約90億ドル、スペイン、英国、日本では50億~70億ドルの削減が見込まれています。

3. 長期的な影響

目先の衝撃を超えて、この危機はエネルギー市場を3つの点で再構築するでしょう

これはアジアにおけるウクライナ危機である

2022年に始まったロシアによるウクライナ侵攻は、ヨーロッパ諸国がロシアの化石燃料への依存度を減らすための行動を起こすきっかけとなりました。その4年後、米イスラエルとイランの戦争は、アジア諸国が石油と天然ガスの輸入依存度を減らすよう促すでしょう。数字は似ています。2021年、ヨーロッパは天然ガス需要の約3分の1をロシアから輸入していました。2025年にアジア諸国は石油需要の40%をホルムズ海峡経由で輸入していました。

しかし、アジアはヨーロッパにはなかった優位性を持ってこの局面を迎えています。太陽光発電、風力発電、蓄電池、電気自動車は2022年当時よりもはるかに安価で入手しやすくなっており、エネルギー転換ははるかに容易になっています。また、化石燃料の輸入は経済から際限なく資金を流出させますが、国内の電気技術製造業を育成すれば、その支出を国内に留めることができます。インドやベトナムといった国々は既にその道を切り開いています。アジアにとって、これは乗り越えるべき危機であるだけでなく、化石燃料への依存を経済力へと転換する絶好の機会でもあります。

アジアにおけるLNG需要の伸びの見通し

昨年EMBER社が発表しました「エレクトロテック革命」のレポートでも指摘したように、アジアにおける将来の発電方式を巡って、ガスと太陽光が激しい競争を繰り広げています。この競争によって、LNGの優位性は一気に弱体化しました。

LNGに対する強気な見方は、石炭よりもクリーンで、大規模に供給可能で、安定供給が見込めるため、アジアの移行燃料となるというものでした。しかし、その根拠は今や大きく弱まっています。各国は、価格の急騰や供給リスクが予想されるLNGをめぐる長期的な輸入インフラ構築の安全性について、慎重に検討していくことになるでしょう。

一方、代替案は既に安価になっています。太陽光発電と蓄電池の価格暴落のおかげで、アジア諸国は燃料費や価格リスクを一切かけずに、1MWhあたり80ドル(12800円)未満で調整可能な太陽光発電を購入できるようになりました。一方、LNGは地政学的危機によって価格が左右されます。既存の長期LNG契約は資産ではなく、負債となります。

石油需要のピークが近づいている

国際エネルギー機関(IEA)は長年にわたり、石油需要のピーク時期に関する見解を発表してきました。10年前は、2050年以前にピークを迎えることはないとみていました。その後2030年代後半、そして2030年と予測しました。最新の予測では、2029年に日量約1億600万バレル(mbpd: million barrels per dayの略)でピークを迎えるとしており、これは2025年の1億400万バレル(mbpd)をわずかに上回る程度にあたります。過去10年間で石油需要が最も大きく伸びた中国でさえ、電気自動車の普及により2025年には需要が減少すると予測されています。

今回の危機は、その流れを加速させています。石油需要を直接抑制すると同時に、石油への依存から完全に脱却しようとする動機を強めるいます。国際エネルギー機関(IEA)はすでに2026年の石油需要の伸び予測をわずか0.6百万バレル/日に下方修正しておりますが、これが最後の修正になるとは考えにくい状況です。よくあることですが、危機はピークを急激に前倒しすることがあります。2026年、まさに今がそのピークなのかもしれません。しばらくの間は、需要はその水準で推移するかもしれません。しかし、ホルムズ海峡の閉鎖が長期化すれば、その横ばい状態は急速に構造的な減少へと転じる可能性があります。

結論

いずれホルムズ海峡は再び開かれるでしょう。価格は落ち着き、危機はニュースの見出しから消えるでしょう。しかし、構造的な論理は変わらず、次の混乱はそう遠くないうちに訪れるでしょう。化石燃料の輸入依存が続く年は、繰り返し頼りにならないことが証明されてきたシステムに晒される年がさらに増えることを意味します。その依存を終わらせる技術は既に存在しています。問題は、あと何回の危機を経ればそれが実現するかということだけです。今、電気技術(エレクトロテック)に投資する先見の明を持つ国々は、次の嵐をよりうまく乗り切ることができるでしょう。

***********

補足資料

方法論

出典・参照元:

本分析は主に以下のデータソースに基づいています。特に明記されていない限り、数値は入手可能な最新データに対応しています。世界のエネルギーデータは、IEA世界エネルギーバランス、EIA、およびEmberから取得しています。LNGに関するデータについては、本レポートはエネルギー研究所の世界エネルギー統計レビューとGIIGNLの年次報告書に基づいています。世界の化石燃料貿易は、UN Comtradeデータベースを使用して金額ベースで分析されています。その他の経済および人口データは、世界銀行から取得しています。

電気自動車の石油消費量削減に関する計算

国際エネルギー機関(IEA)の発表によると、世界の電気自動車(EV)の普及により、2024年には世界全体で1日あたり130万バレルの石油消費が回避されました。Emberの試算では、昨年のEV販売台数の増加に伴い、この削減量は170万バレルにまで増加しています。これに対し、イランは昨年、ホルムズ海峡を経由して240万バレルの石油および石油製品を輸出しました。

謝辞

著者: キングスミル・ボンド、サム・バトラー=スロス、アントワン・アイザック、デイブ・ジョーンズ、コスタンツァ・ランゲロワ、ダーン・ウォルター。

寄稿者: ハンナ・ブロードベント、ロシオ・ロドリゲス・アルマラス、チェルシー・ブルース・ロックハート。

表紙画像のクレジット: ラルフ・ハーン/ゲッティイメージズ。

***********

本コラム参照元のEmber Energy Research (EMBER) について:

イギリス発のエネルギーシンクタンクであるEmber Energy Research (EMBER) は、エビデンス(事実、データ)に基づき、ソリューション志向のアプローチを採用し、すべての人に利益をもたらすエネルギーシステムの構築(クリーンエネルギーへの移行を推進)する事を目指しています。

謝辞: この有益な記事の転載を承諾してくださった英国のEMBER社プリンシパルである著者のダーン・ウォルター氏に心より感謝いたします。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで