太陽光発電コラムPV column

エネルギー

2025/08/21

2025年上半期の蓄電池(セル)の出荷量ランキングについて

変動エネルギーである風力発電設備や太陽光発電設備の導入量拡大にともない、蓄電システムの注目度や需要は、日々増してきております。蓄電システムの名称は知られている一方、業界専門家を除いては蓄電システムの要である蓄電池(セル)の主要生産国や主要生産企業の現状を知らない人が殆どではないかと推察しております。

前回のコラムに引き続き、今回のコラムも再生可能エネルギーとテクノロジーの調査・コンサルティング会社である台湾のInfoLink Consulting社の協力の元、2025年8月13日に同社が発表しました「2025年上半期の世界および中国以外の蓄電池(セル)出荷ランキング (原題: 1H25 global and non-China energy storage cell shipment rankings)」を通じて、日本でも取扱量が急増中の蓄電池(セル)の出荷ランキングと分析を紹介いたします。

**********

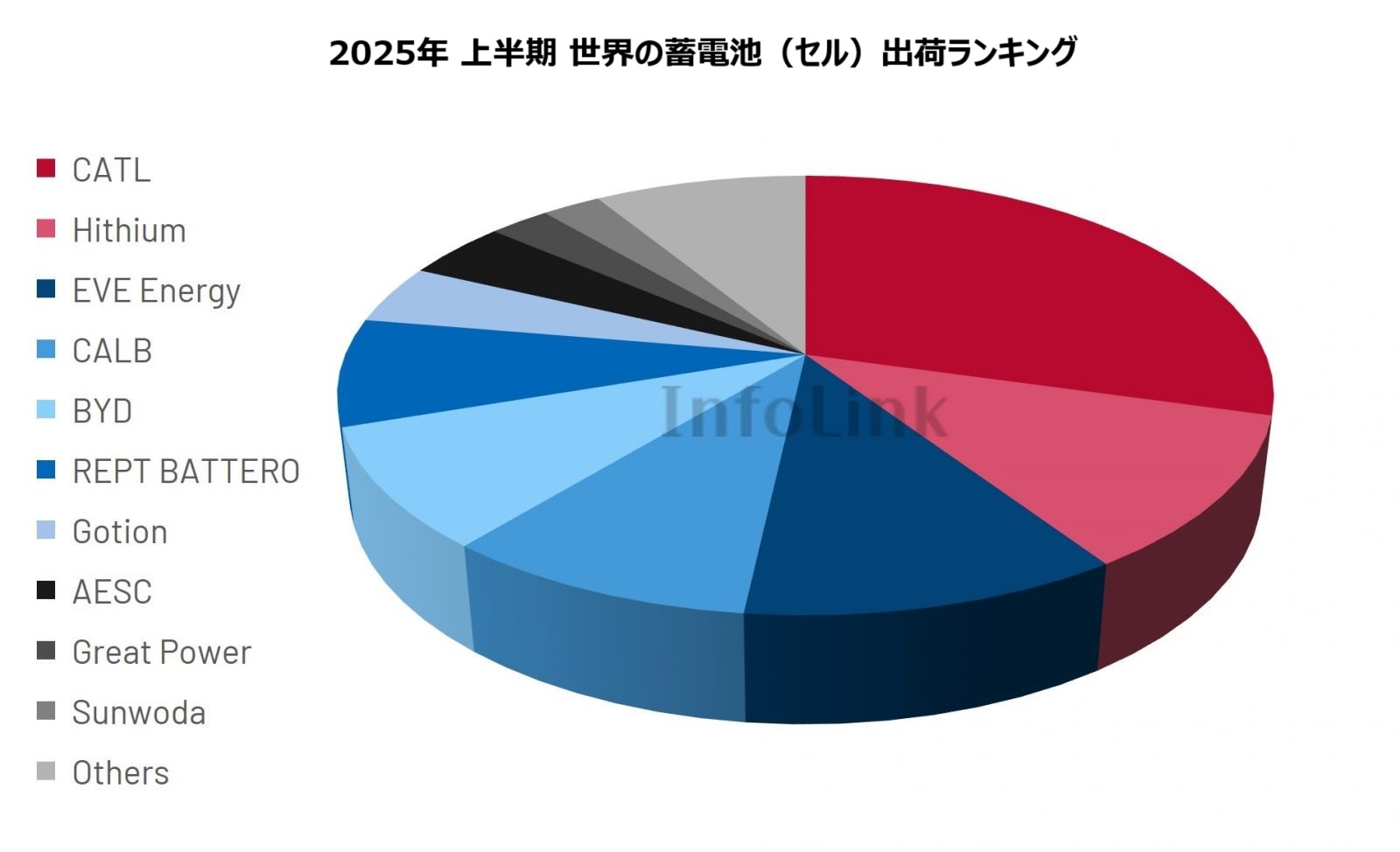

2025年上半期の世界及び中国除く市場の蓄電池(セル)出荷ランキング

InfoLink社のグローバル蓄電池サプライチェーンデータベースによると、2025年上半期の蓄電池(セル)出荷量は240.21GWhで、前年比106.1%の増加となりました。上半期には、北米市場では関税懸念から早期出荷が急増し、中国市場では「義務的割当」政策の撤廃により前倒しの設置が見られました。需要の前倒しにより、市場全体は季節的な傾向に逆行し、オフシーズンでは通常よりも好調なパフォーマンスを示し、ピークシーズンではさらに大きな勢いを見せました。2025年第2四半期の出荷量は136.78GWhに達し、2024年第4四半期を上回り、過去最高を記録しました。

特定企業への集中度は依然として高く、上位10社が階層化されている。

2025年上半期、特定企業への集中度は依然として高く、CR10 (中国企業10社)は前四半期とほぼ同水準の91.2%の世界シェアに達しました。CATLとHithiumは、世界の蓄電池(セル)出荷量で上位2社を占めました。主要な市場テーマは、(1)フル生産能力とフル販売、(2)階層的差別化、(3)新興企業、(4)生産能力増強です。

* InfoLink社は情報の網羅性に努めておりますが、矛盾が生じた場合はメーカーの公式データが優先されます。InfoLink社は、データソースおよび調査結果の最終的な解釈および説明の権利を留保します。

*本記事の内容は、市場分析およびトレンド評価のための参考資料としてのみ提供されており、いかなる企業に対する推奨、評価、投資助言、または商業的保証を構成するものではありません。

- フル稼働とフル販売: 2025年第2四半期以降、複数の大手セルメーカーの月間稼働率は90%を超え、フル稼働に近づいています。こうした状況から、準大手メーカーへ波及する受注は避けられなくなり、彼らにはこの勢いに乗るチャンスが生まれています。

- 階層的差別化: 上位6社のメーカーの市場シェアは現在、中位から下位のメーカーのシェアよりも大幅に高くなっており、上位10社内でも階層間の格差が顕著になっています。

- 新興企業: 大手システムインテグレーターとのパートナーシップの恩恵を受けたSunwodaは、今年上半期から出荷量を大幅に増加させ、トップ10に新たに加わりました。一方、CornexやChina Automotive New Energy Technologyといった新興企業が複数のシステムインテグレーターへの主要セルサプライヤーとなっていることから、これらの新規参入企業は2025年下半期にトップ10に強力な挑戦を仕掛けると予想されます。

- 生産能力増強: 韓国メーカーは、本ランキング開始以来初めてトップ10入りを逃しました。2025年は韓国の市場シェアが底を打つ年となる可能性があります。しかし、LGESなどの米国企業による蓄電池生産能力が2025年後半に徐々に解放され、複数の大規模プロジェクトが納入段階に入るため、韓国メーカーは2025年末または2026年前半にはトップ10に復帰すると予想されます。

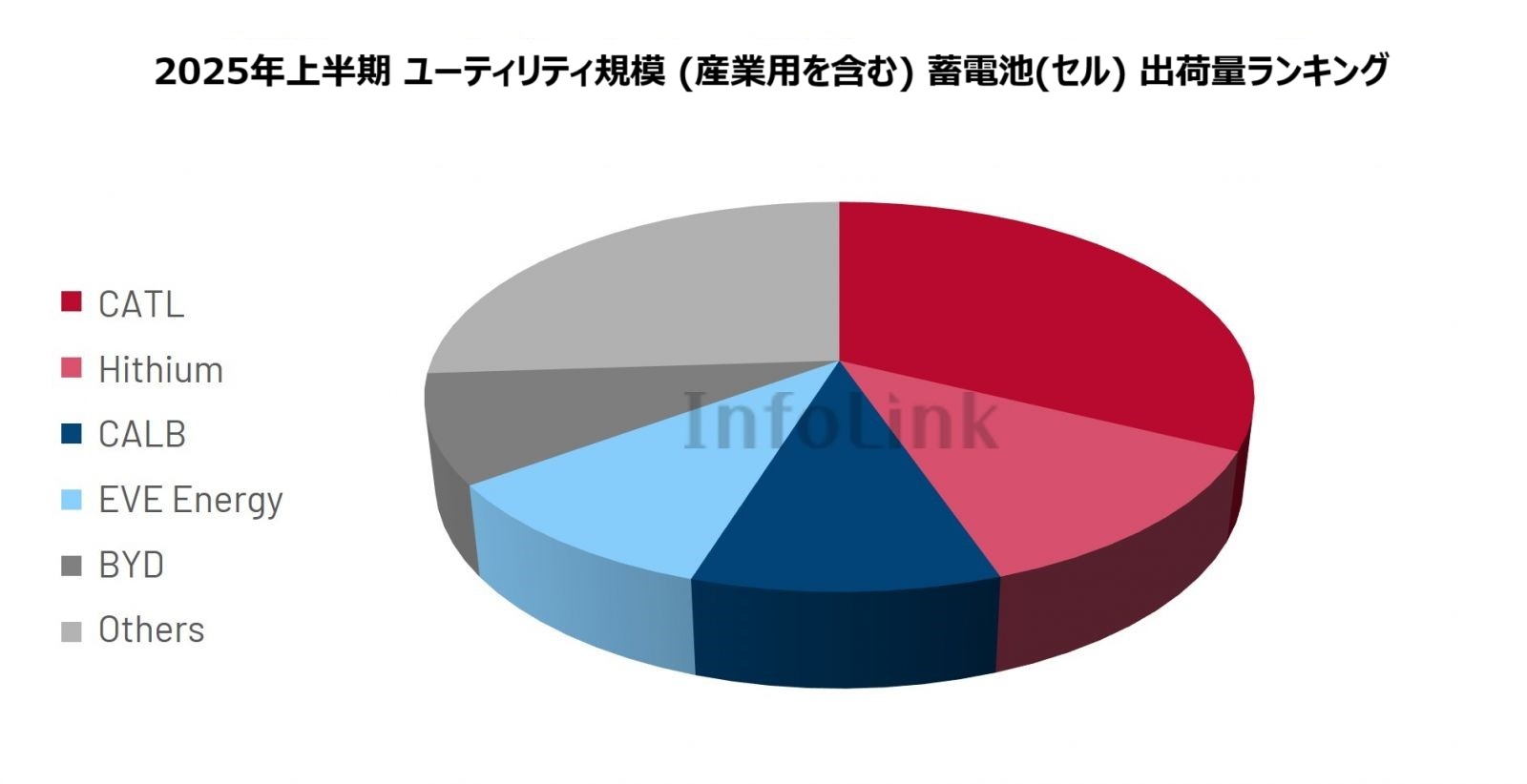

ユーティリティ規模の蓄電市場は引き続き成長を牽引し、500Ah以上のセルが量産開始

2025年上半期の世界のユーティリティ市場向け蓄電池出荷量は218.57GWhに達し、前年比110.15%の増加となりました。ユーティリティ市場向け蓄電池セグメントでは、CATLとHithiumがトップ2を占めましたが、2位から5位のメーカー間の差は依然として僅差でした。特に、CALBとEVE Energyが3位タイとなり、全体では2位から5位のメーカーが市場シェアを交互に占めています。

一部の大手セルメーカーは、第2四半期に既に500Ah以上のセルの生産ラインの立ち上げを開始しており、量産開始は2025年後半と予想されています。しかし、ほとんどのメーカーにとって、量産開始時期は依然として2026年前半に集中しています。

* InfoLink社は情報の網羅性に努めておりますが、矛盾が生じた場合はメーカーの公式データが優先されます。InfoLink社は、データソースおよび調査結果の最終的な解釈および説明の権利を留保します。

*本記事の内容は、市場分析およびトレンド評価のための参考資料としてのみ提供されており、いかなる企業に対する推奨、評価、投資助言、または商業的保証を構成するものではありません。

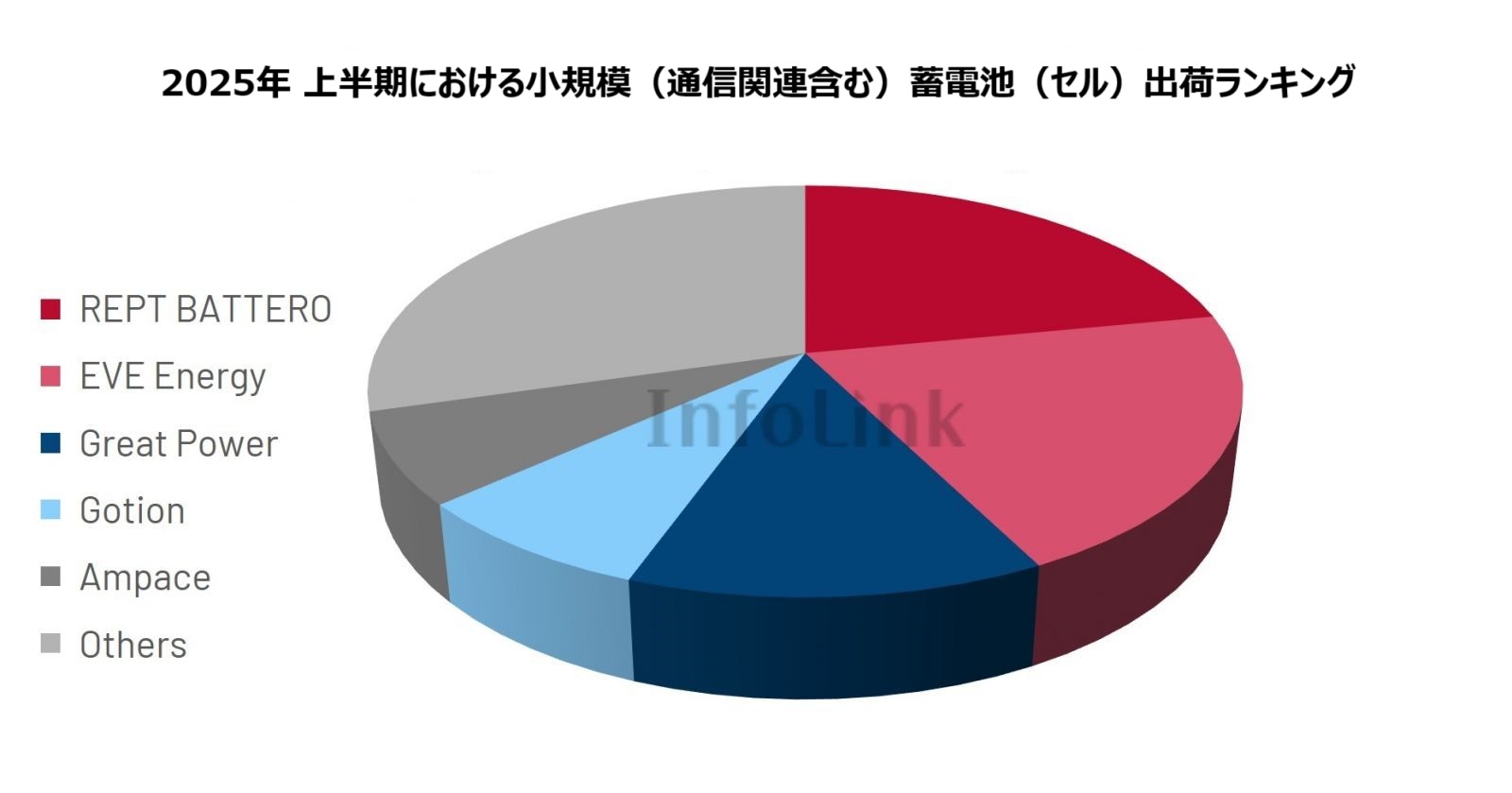

小規模蓄電市場は2年間の調整を経て再び成長に転じた可能性がある

2025年上半期の世界の小型蓄電池出荷量は21.64GWhに達し、前年同期比72.38%増加しました。2025年第2四半期だけでも出荷量は10GWhを超え、四半期出荷量としては約3年ぶりの高水準となりました。これは主に下流部門の在庫補充とオーストラリア市場における出荷急増によるものです。小型蓄電池市場では、REPT Batteroがランキング開始以来初めてトップに輝きました。小型蓄電池セクターにおける競争は依然として激しく、市場は「ビッグ3」構造へと移行しつつある可能性があります。REPT Battero、EVE Energy、Great Powerは、この分野への早期参入と主要顧客への高いカバレッジの恩恵を受け、他のメーカーを大きく上回る市場シェアを獲得しています。

* InfoLink社は情報の網羅性に努めておりますが、矛盾が生じた場合はメーカーの公式データが優先されます。InfoLink社は、データソースおよび調査結果の最終的な解釈および説明の権利を留保します。

*本記事の内容は、市場分析およびトレンド評価のための参考資料としてのみ提供されており、いかなる企業に対する推奨、評価、投資助言、または商業的保証を構成するものではありません。

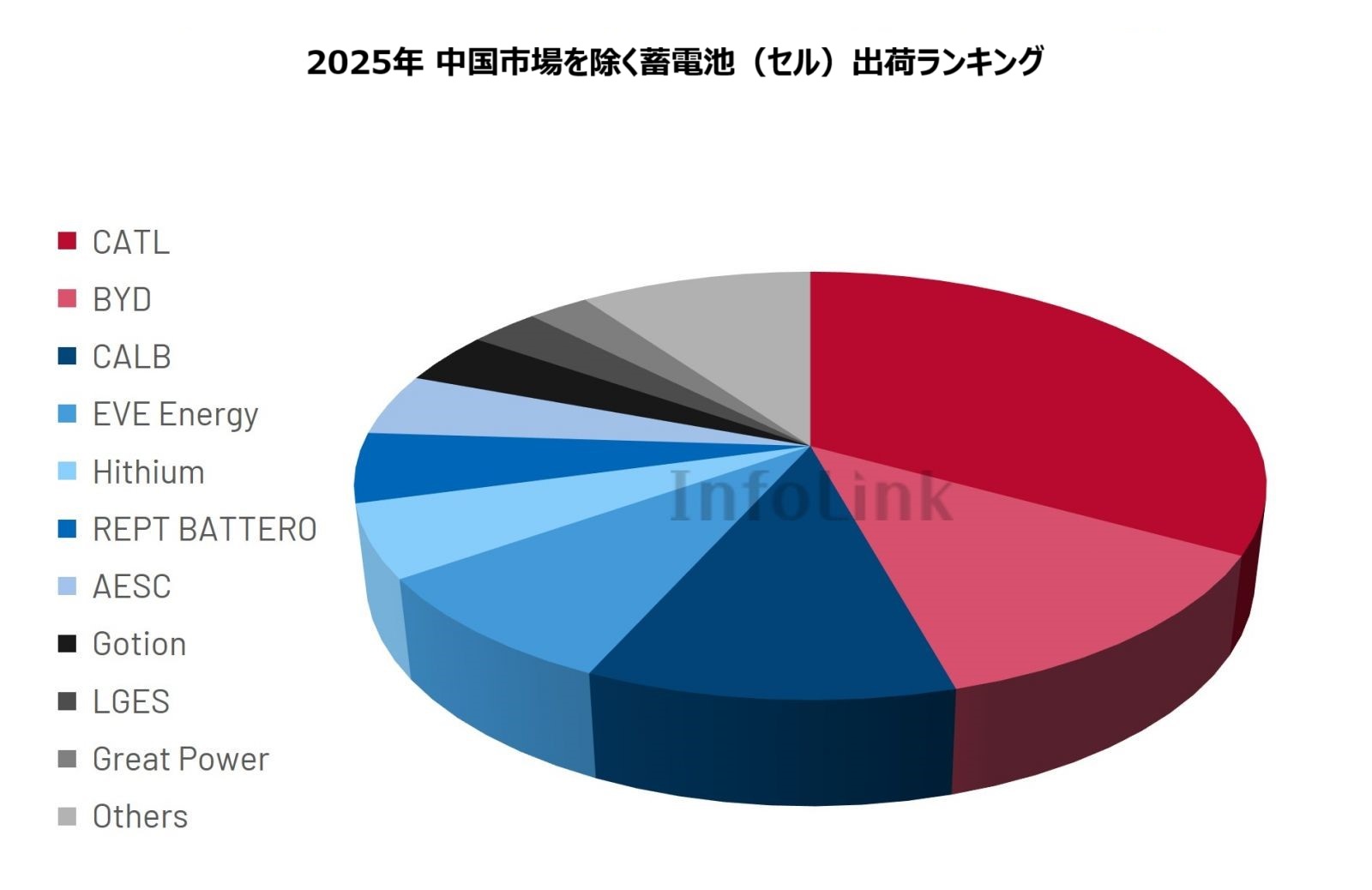

中国メーカーは、中国以外の市場への出荷シェアが引き続き増加し、優位を維持している。

2025年上半期、中国以外へのセル出荷量は108.98GWhに達し、市場全体の約45%を占めました。中国以外市場における蓄電セル出荷量上位3社は、CATL、BYD、CALBでした。現在、中国資本メーカーによる中国以外へのセル出荷の大部分は、中国の大手システムインテグレーターによる中国以外での蓄電プロジェクトの委託によって達成されています。韓国メーカーの中では、LGESが9位にランクインしており、海外市場シェアは徐々に回復すると予想されます。

*中国以外への出荷量は、住宅用、商業・産業用、公益事業用ESSを含む中国以外のプロジェクトに実際に組み込まれたセルの量として定義されます。

* InfoLink社は情報の網羅性に努めておりますが、矛盾が生じた場合はメーカーの公式データが優先されます。InfoLink社は、データソースおよび調査結果の最終的な解釈および説明の権利を留保します。

*本記事の内容は、市場分析およびトレンド評価のための参考資料としてのみ提供されており、いかなる企業に対する推奨、評価、投資助言、または商業的保証を構成するものではありません。

2025年上半期、蓄電池(セル)市場は保守的な予想を上回り、楽観的な傾向を示しました。現在、中国は新たな成長ドライバーへの移行を完了し、各省は政策ギャップを回避するために独自のエネルギー貯蔵政策を迅速に導入しています。欧州では、中央および東ヨーロッパで大規模プロジェクトが急増しており、市場ブームの前夜を示唆している可能性があります。新興市場では、インドが補助金制度を拡大し、東南アジアの複数の国が中長期計画を発表したことで、市場は0~1段階から1~10段階へと急速に成長しています。これらの動向を踏まえ、InfoLink社は年間の中立出荷予測を460GWhに上方修正しました。

**********

太陽光パネル同様に、以前世界市場でも存在感のあった蓄電池の市場でも日系企業の名前を見る事がなくなってしまいました。益々重要度が増してきている電気で、基幹機器・部材である太陽光パネル、蓄電池の両方で、中国メーカーの躍進が際立っています。中国の人口が日本の約10倍と考えると、上位10社のうち1社が日系企業であってほしいと願うばかりです。

謝辞: この場をお借りしまして、本記事の掲載について承諾して頂きました、台湾InfoLink Consulting社に感謝申し上げます。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで