太陽光発電コラムPV column

エネルギー

2025/06/01

ドイツの蓄電システム市場について

ドイツは経済規模や国土の広さにおいて日本と比較的似ている一方で、再生可能エネルギーや蓄電システムに関する政策や導入で先行しております。今回のコラムでは、ドイツの太陽光発電協会(BSW: Bundesverband Solarwirtschaft e.V.)が昨年の展示会で発表しました「ドイツの太陽光発電と蓄電システムの市場レポート」の、第4章2部の「蓄電システム市場」に関してご紹介致します。

************

4. 2. 蓄電システム (BESS) 市場

蓄電システム=バッテリーエネルギー貯蔵システム(BESS)は、ドイツの再生可能エネルギーへの移行を進める上で不可欠な柱であり、余剰電力を貯蔵し、必要に応じて放出することで電力の需給バランスを維持する役割を果たしています。また、電力網の安定化にも貢献しています。

BESSの利用は世界中で急速に増加しています。再生可能エネルギー分野のリーダーであるドイツは、蓄電技術の導入と開発を積極的に支援してきました。2013年から2018年にかけて、ドイツ政府はドイツ太陽光発電協会の提案を受け、住宅用蓄電システム、特に太陽光発電システムと組み合わせたシステムへの投資を促進するための資金援助を行いました。この支援により、わずか数年で定置型蓄電システムの価格は半減しました。現在、ドイツでは、太陽光発電システムと組み合わせた蓄電システムは、自家消費を最適化するために利用する場合、概ね収益性が高いとされています。

バッテリーストレージシステムには、さまざまな用途に応じてさまざまなサイズがあります。住宅用蓄電システム (通常、最大約20kWh)、商用蓄電システム (通常、20kWh~1MWh)、大規模蓄電システム (1MWh以上) などがあります。

住宅用蓄電システム:

特に住宅部門(通常20kWhまで)においては、BESS価格の低下と高い電気料金が相まって、自家消費用としての魅力が高まっています。この規模の蓄電システムは、標準化された既製品として容易に入手可能であり、過去10年間で大幅なコスト削減が実現しています。現在、1基あたりの平均容量は約9kWhです。

商用蓄電システム:

商用BESS(通常20kWh~1MWh)は、企業にとって様々なメリットをもたらします。これらのシステムは、卸電力価格が低い時間帯に送電網に放出される太陽光エネルギーの余剰を削減するのに役立ちます。さらに、より有利な夜間時間帯に発電量を調整することも可能です。商用BESSは、ピークカット、無停電電源装置(UPS)、電気自動車インフラとの連携など、様々な付加価値サービスも提供します。

無停電電源装置(UPS)用のバッテリーシステムは、既に商用環境においてその信頼性を実証しています。蓄電コストの低下に伴い、UPSの導入と自家消費量の増加は魅力的な展望となっています。業務用BESS市場は、商用電力価格は一般家庭に比べて電力価格が低いため、住宅用BESS市場よりも成長が緩やかになる傾向があります。

大規模蓄電システム:

大規模BESS(1MWh以上)は、独立型システムとして運用することも、太陽光発電システムと統合することも可能です。大規模蓄電システムは、主に周波数抑制予備力(FCR)市場で系統安定性確保のために利用されています。2024年2月時点で、810MWのバッテリーストレージシステムがFCRサービス提供のために事前認定されています。BESSとPVシステムを組み合わせたシステムもFCR市場に参入していますが、卸売市場でより高い収益を上げるために活用することも可能です。大規模BESSとPVシステムを組み合わせたシステムは、イノベーション入札を通じて支援を受けることができます。

4.2.1. 最近の市場動向

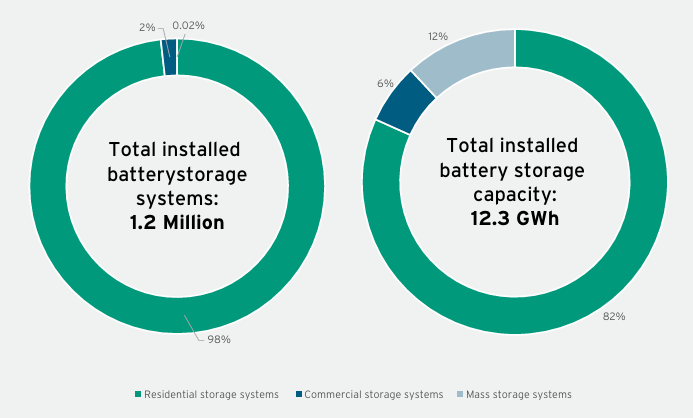

ドイツに設置されているBESS総数120万台のうち、約98%は住宅部門で使用されています。商用BESSは約2%、大規模BESSは全体の0.02%を占めています。設置されているバッテリー容量は合計12.3GWhで、住宅用BESSが82%、商用BESSが6%、大規模BESSが残りの12%を占めています。

図13. 2023年末までにドイツに設置されたBESSの総量:

これらの数値には、2023年に稼働開始予定のバッテリーの登録遅延は含まれていません。これは3月17日以降に発生することが予想されます。付録の計算に基づくと、2023年に稼働開始予定の蓄電池の総容量は最大7.6%、システム数は最大2.7%増加する可能性があります。

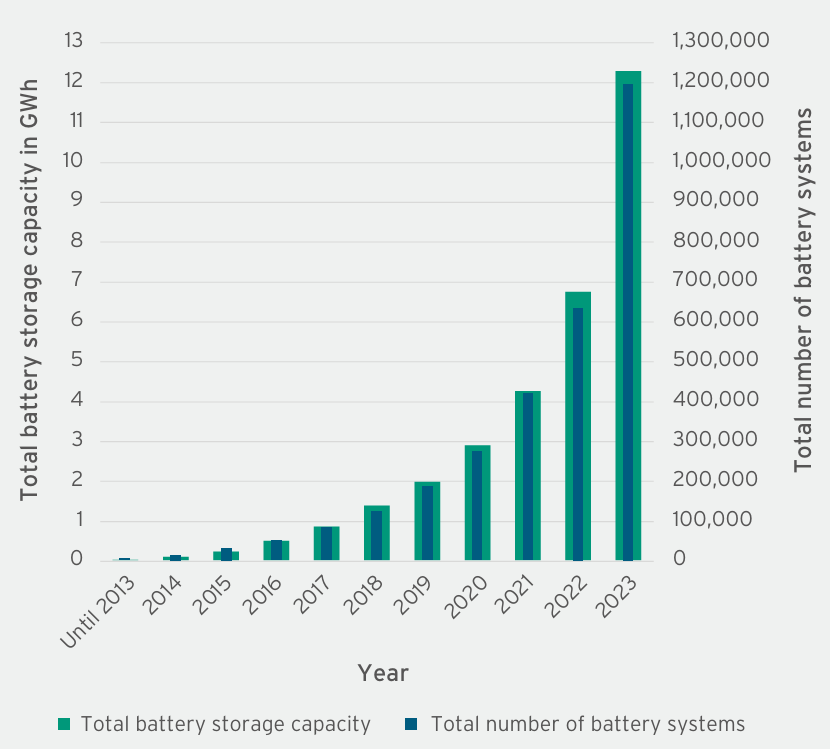

BESSの設置容量は過去10年間で急速に増加しています。2013年末には約5,000台の蓄電池システムが設置され、容量は35MWhでした。2019年には、186,000台のシステムと広がり、容量はすでに2GWhに達しました。設置容量は2019年以降6倍に増加しました。2022年には、システム数の増加ペースは総容量の増加ペースをわずかに下回りました。2023年には、逆の傾向が見られ、システム数の増加ペースが容量の増加ペースを上回る見込みです。

図14. ドイツにおける蓄電池システムの総数と容量の推移:

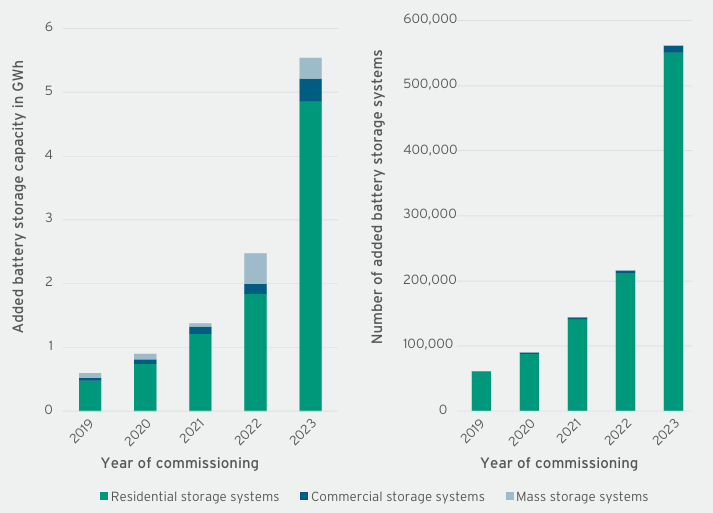

過去10年間、年間の追加容量は着実に増加しており、特に2022年から2023年にかけて大幅な成長が見られています(図15を参照)。設置済みのBESSの数は、2019年の186,000システム、総容量2GWhから、2022年には635,000システム、総容量6.7GWhに増加しました。2023年には、既存の蓄電システム容量が82%増加し、設置容量は12.3GWhに達し、120万システムが設置されました。これは、2023年だけで561,000システム、5.5GWhの容量が追加されることに相当します。遅れて登録されたものを含めると、2023年の追加容量は、合計1,228,000の追加システムで12.6GWに増加する可能性があります(詳細は付録を参照)。システム数と容量の大幅な増加の主な要因は、住宅用BESSの設置です。2023年には、住宅用BESSの新規設置数は前年比でほぼ3倍に増加しました。一方、1案件あたりの平均容量は、2019年の8.0kWhから2023年には8.9kWhへとわずかに増加しました。

商用BESSの年間数は大幅に増加し、2019年の776システム、容量37MWhから、2022年には約4,100システム、容量158MWhに増加しました。その後、2023年にはほぼ3倍の年間市場規模11,000システム、容量350MWhに達しました。注目すべきは、プロジェクトあたりの平均容量が2019年から2023年の間に50kWhから33kWhに減少したことです。

大規模BESS市場は、2019年の80MWhから2023年には350MWh(それぞれ9システムから60システム)に成長し、特に2022年には48システム、ピーク容量470MWhへの増加が見込まれています。この発展は、いくつかの大規模プロジェクトによって推進されています。たとえば、2022年には、117MWhの容量を誇るこれまでで最大のBESSプロジェクトがリンゲンとヴェルネで実現しました。さらに、2023年には、ガルツヴァイラー(21.1MWh)やインデン(9.6MWh)などの露天掘り鉱山地域でいくつかのプロジェクトが完了しました。2019年から2023年にかけて、平均プロジェクト容量は、2021年の低い平均容量3.3MWhから2022年のピークの9.8 MWhまで変動し、2023年の平均プロジェクト容量は5.9MWhとなりました。

図15. ドイツにおける稼働年別の追加蓄電池システム数と蓄電容量:

4.2.2. 太陽光発電(PV)との組み合わせ

PVシステムと蓄電池を組み合わせることで、多くのメリットが得られます。まず、日中に発電した余剰の太陽光発電エネルギーを蓄電し、日照不足時や電力需要が高い時に利用することで、太陽光発電による電力の自家消費量を増やすことができます。業界のケーススタディでは、このような組み合わせソリューションは、停電による経済的損失を防ぐために電力供給の中断が必須となる状況において、特に系統への依存度を低減し、信頼性の高い電源を提供することが実証されています。さらに、PVバッテリーシステムは負荷管理とピークカットにも貢献し、ピーク需要時の電力コストと系統への負担を軽減します。

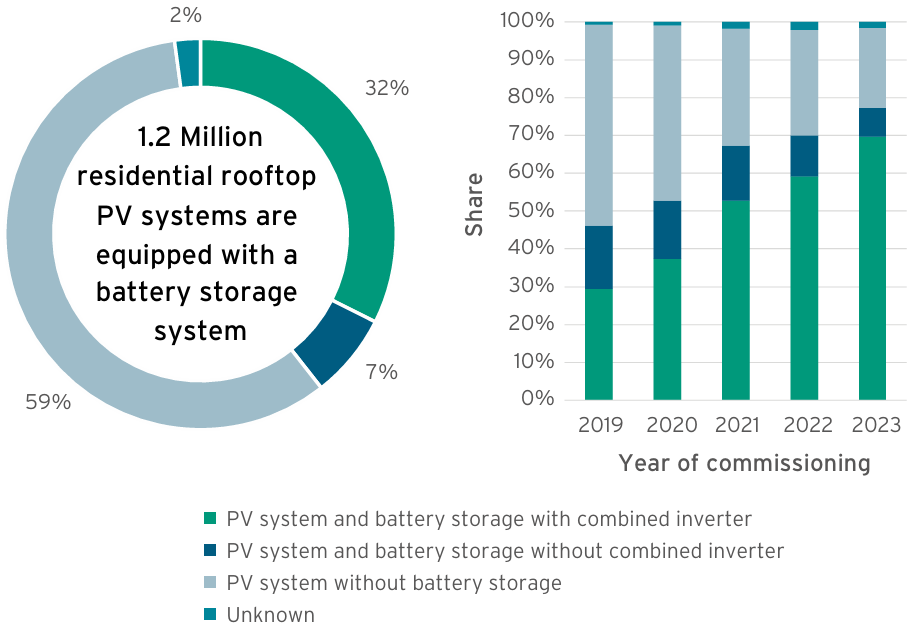

特に住宅地において、PVシステムと蓄電システムの統合がますます普及しています。既存の住宅用PVシステムの39%は、蓄電池と組み合わされています (図16を参照)。2019年には、稼働開始した住宅用PVシステム全体の46%がすでに蓄電池とペアになっていました。この割合は2023年には77%に急上昇し、大幅な上昇傾向を示しています。同時に、PVシステムには、蓄電システムをDC電流を介してPV発電に直接接続する、ハイブリッドインバータと呼ばれる複合インバータを備えたBESSがますます組み込まれています。この構成により、蓄電システムを充電する前にACからDCへの変換が必要なシステムと比較して、効率損失が低減します。太陽光発電(PV)と蓄電池を組み合わせた全システムのうち、ハイブリッドインバータを備えた太陽光発電(PV)と蓄電池を組み合わせたシステムの割合は、2019年の64%から2023年には90%に増加しました。2023年末までに、住宅用PVシステム120万台以上に蓄電池が設置される予定です。

図16. 住宅屋上蓄電池システム導入割合:

産業向けPVシステムとBESSの統合はまだそれほど普及していません。MaStRのPV設備データベースによると、2023年末時点で設置済み産業向けPVシステム全体の6%が、2023年末までに蓄電池と組み合わされて設置されました。とはいえ、その普及率は増加傾向にあり、新規に導入された産業用PVシステムのうち、蓄電システムを組み合わせた割合は、2019年の10システム中1システム未満から、2022年と2023年には10システム中2システム以上に増加しています。興味深いことに、ハイブリッドインバータを使用した蓄電池付きPVシステムの割合は50%未満にとどまっており、住宅部門よりも低い水準となっています。

過去には、蓄電システムを組み込んだ大規模な地上設置型PVシステムはほとんどありませんでしたが、この傾向は変わりつつあるかもしれません。1MWを超える地上設置型PVシステムにBESSが導入されている割合は、2022年の5%から2023年には7%以上に増加していることはすでに明らかとなっています。これらのPVシステムのほぼすべてが、連邦ネットワーク(Bundesnetzagen tur)を通じたイノベーション入札によって実現されたことは注目に値します。最近、産業界関係者が、新たに稼働するすべての地上設置型PVシステムをデフォルトでBESSと組み合わせて建設する計画を発表しました。そのようなプロジェクトの1つが、2023年にラインラント・プファルツ州のブランシャイトで稼働を開始し、7.6MWのPVシステムと2.7MWの蓄電システムの構成となっております。

大規模蓄電システムの用途は、住宅用や商業用とは大きく異なります。これらのBESSは容量が1MWを超えるものが多く、「大容量蓄電システム」のカテゴリーに分類されます。小規模システムとは異なり、自家消費量の増加や一時的な停電の補填を目的として設置されることは通常ありません。むしろ、電力市場への制御電力の供給と、PVシステムで発電された余剰電力、あるいは発電量が多く電力価格が低い時期に系統から供給された余剰電力を蓄電し、需要が増加し電力価格が上昇した際に系統に供給することを目的とします。本質的には、大規模PVシステムと蓄電池を組み合わせたシステムのエネルギーフローを最適化し、経済効率を最大化するためのメカニズムとして機能します。

総括として、太陽光発電システムと蓄電池システムを組み合わせた利用が増加するという明確な傾向が見られます。この傾向は、ドイツのエネルギー情勢の変化に対する戦略的な対応を反映しており、系統安定性の向上、エネルギー利用の最適化、そして経済的機会の活用という喫緊の課題に突き動かされています。これは、最近の動向や業界発表からも明らかです。

**********

謝辞: この場をお借りしまして、プレゼンテーション資料とデータを提供してくれたBSWに感謝申し上げます。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで