太陽光発電コラムPV column

エネルギー

2022/08/01

電力卸売価格の各国での高騰 “IEA、電力市場レポート-2022年7月版より”

最近日本でも電力価格高騰の話題を見る機会が増えてきました。今回は2022年7月20日に国際エネルギー機関(International Energy Agency: IEA)が発表した電力市場レポート2022年7月版のエグゼクティブサマリーと、レポートに記載されている電力卸売価格の高騰について、ご紹介致します。

(換算について)

原文レポートの欧州ユーロ表記の部分は、2022年7月の欧州ユーロ日本円為替レートの平均値である1ユーロ=138.0円、で換算して日本円表記をしております。

出典元: IEA許可のもと、IEA “電力市場レポート-2022年7月版” のhttps://www.iea.org/reports/electricity-market-report-july-2022/executive-summary及びhttps://www.iea.org/reports/electricity-market-report-july-2022に基づき、ヨーロッパ・ソーラー・イノベーションによる翻訳・編集となります。IEA All rights reserved (無断転載禁止)

**********

エグゼクティブサマリー

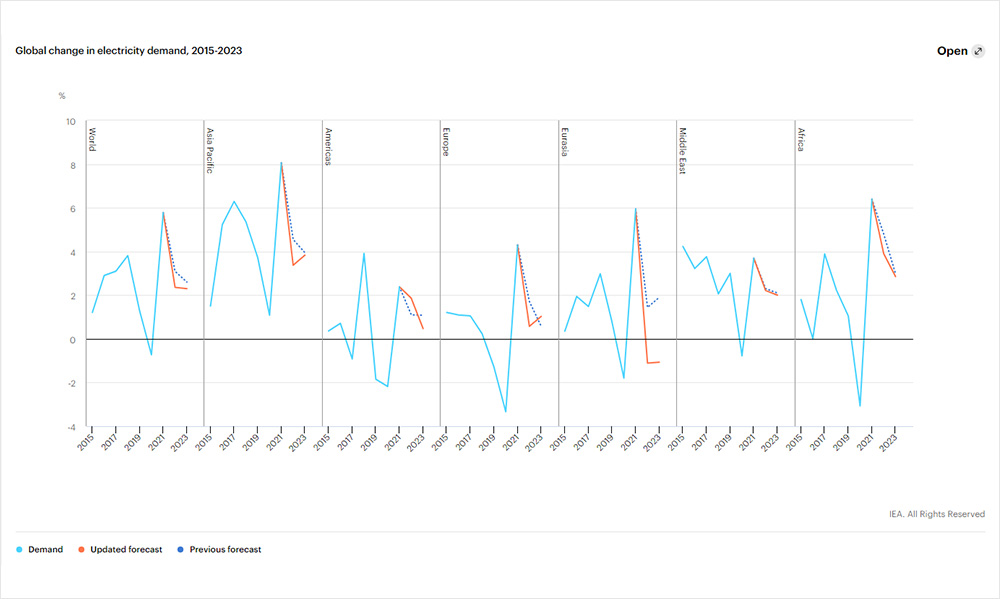

2022年の電力需要の伸びは大きく鈍化。2021年の世界の電力需要は、Covid-19のロックダウンが緩和されたことによる急速な景気回復に後押しされて6%という高い伸びを示した後、2022年には2015年から2019年の平均とほぼ同じ2.4%まで伸びが鈍化すると予測しています。これは、世界経済の成長鈍化、ロシアのウクライナ侵攻に伴うエネルギー価格の上昇、特に中国での公衆衛生規制の再燃を反映しています。

逼迫した天然ガス市場は、石炭火力発電所に有利に働いています。ガス価格の高騰と供給上の制約から、石炭火力発電所に余裕のある市場では、石炭がガスに代わって発電を行うようになっています。欧州では、各国政府が石炭発電の稼働率を上げるために石炭発電所の段階的廃止を遅らせたり規制を解除したりしており、それによって供給安定性を高めるためにガス消費量を減らしています。

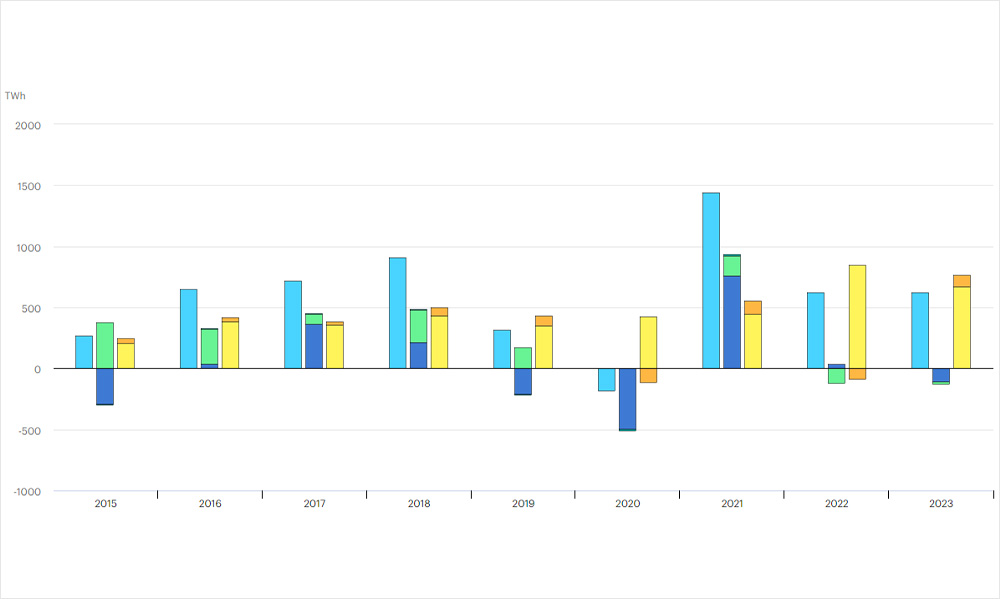

再生可能エネルギーは、需要を上回るペースで成長し、化石燃料を置き換えています。再生可能エネルギーの発電量は、2022年には10%以上の成長率を達成する見込みです。原子力発電は3%減少するものの、低炭素発電は7%増加し、化石燃料を使用する発電の総量は1%減少します。世界的に見ると、石炭火力は中国と米国の減少が欧州の増加を上回り、微増となります。ガス発電は、北米と中東の伸びが欧州と中南米の減少を一部相殺し、2.6%減少します。

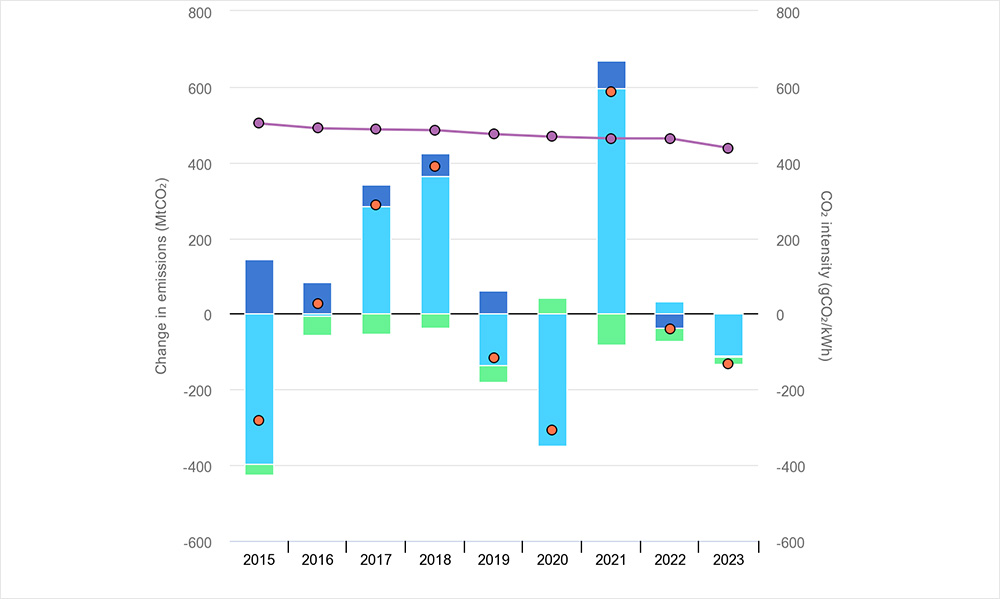

電力部門の排出量は微減。2021年に過去最高まで上昇した世界の電力部門のCO2排出量は、2022年には1%未満ではあるが、減少する見通しです。排出量原単位は2%以上低下するとされています。

各国の電力卸売価格高騰。2022年上半期、欧州のガス価格は2021年同期比で4倍、石炭は3倍以上に上昇し、その結果、多くの市場で電力卸売価格が3倍以上となりました。世界の主要な電力卸売市場におけるIEAの価格指数は、2016年から2021年までの上半期平均の2倍の水準に達しています。

欧州はクリーンエネルギーへの移行を加速させることで、ロシアの化石燃料輸入への依存を減らすための準備を進めています。欧州委員会のREPowerEU計画が実施されれば、今後数年間で自然エネルギーの導入が大幅に加速され、2020年から2030年にかけてEUの総最終エネルギー消費に占める自然エネルギーの割合は2倍になり、化石燃料の使用量が大幅に削減されることになります。エネルギー価格の危機が続く中、電力卸売市場の設計に関する議論が活発化しており、一方で各国政府は多様な支援スキームによって高い電力価格を緩和しようとしています。

2023年の大きな不確実性。2023年の電力需要と発電構成の予測に影響を与える主な不確定要素は、化石燃料価格と経済成長に関するものです。2022年半ばの時点では、2023年の世界の電力需要の伸びは今年と同様の経路をたどると予想しています。8%という強力な再生可能エネルギーの伸びと原子力発電の回復により、ガスや石炭による発電の一部が代替され、電力部門のCO2排出量は1%減少する可能性があります。

図1: 世界の電力需要の変化 (2015-2023年)

図2: 世界の電力需要の推移、化石燃料発電と低炭素発電 (2015-2023年)

出典元: IEA analysis based on data from IEA (2022) data from the IEA (2022), Data and statistics. All rights reserved/無断転載禁止; ヨーロッパ・ソーラー・イノベーション株式会社による編集。

図3: 世界の電源別・排出量原単位の変化 (2015-2023年)

出典元: IEA analysis based on data from IEA (2022), Data and statics. All rights reserved/無断転載禁止; ヨーロッパ・ソーラー・イノベーション株式会社による編集。

**********

以下はダウンロード出来る報告書 (全62ページ) に記載の電力卸売市場価格 (26~29ページ) に関する弊社による翻訳・抜粋となります。

出典元: IEA Electricity Market Report July 2022 -Update All rights reserved/無断転載禁止; ヨーロッパ・ソーラー・イノベーション株式会社による翻訳・編集。

多くの電気卸売市場価格が引き続き上昇…

2022年上半期、化石燃料市場の逼迫に押され、欧州を中心に多くの国で電力卸売価格が大きく上昇しました。主要電力市場における加重価格の4四半期連続平均を示す当社の価格指数は、2022年第2四半期にほぼ300ポイントに達し、平均卸売価格が2016年の基準期間の3倍、2021年の同四半期の60%高いことを示しています。

多くの欧州市場で、2022年上半期の電力卸売価格は、ガス価格が基準期間の5倍以上の値に上昇したことなどから、2016~2021年上半期の平均値の3~4倍以上となりました。ドイツでは、平均ベースロード価格が186ユーロ (25,668円)/MWhに達しました。炭素価格も大幅に上昇し、2022年上半期には2021年同期比90%増の平均84ユーロ(11,592円)/t-CO2となりましたが、電力価格上昇への寄与はごくわずかでした。スペインでは、6月に導入された電力用ガス料金の上限設定により、卸売価格が低下しました。しかし、ガスプラントには補償が必要なため、電力の実質コストは完全には見えていません。

電力先物取引に基づくと、欧州の電力価格は北半球の夏場にやや下落し、2022/2023年冬場にピークを迎えると予測されます。フランスでは、原子力発電の稼働率が低いと予想されることから、2022年7月上旬時点の将来価格では、2022/2023年の冬期にはベースロード価格が800ユーロ (110,400円)/MWhを超え、ピークロード価格は1,400ユーロ (193,200円)/MWh以上となることが予想されます。

Nord Poolでは、2022年上半期の平均卸売価格は前年同期比2.7倍となりました。115ユーロ (15,870円)/MWhに上昇したものの、水力発電の比率が高いため、欧州平均を大幅に下回る水準にとどまりました。

2022年上半期の米国の平均卸売価格は、2021年上半期を下回りました (2021年2月にテキサス州で発生した供給障害により価格が高騰しました)。2022年第2四半期は、平均卸売価格が前年同期比130%上昇しました。ガス価格 (前年比150%以上上昇) が主な要因です。

日本は2021年1月に供給が逼迫し、それに伴って非常に高い電力料金に直面しました。2022年第2四半期には、石炭 (150%増) とガス (90%増) の価格上昇が重なり、平均価格は前年同期比2倍となりました。

オーストラリアでは、ガス価格の上昇 (東海岸ではプラス65%)、気温の上昇、火力発電所の稼働率低下により、2022年上半期に卸売価格が144%上昇しました (前年同期比)。オーストラリアの全国電力市場のスポット取引は、発電量不足により通常の市場ルールでは「運用不可能」となり、2022年6月15日から24日まで取引が停止されました。

インドでは、電力需要の増加が石炭の供給力を上回り、深刻な電力不足に陥ったため、2022年3月から卸売価格が高騰しました。2022年上半期の平均価格は前年同期比でほぼ倍増し、10年以上ぶりに過去最高を記録しました。

欧州における電力卸売価格の上昇は、天然ガス価格の高騰が主な要因

世界市場における化石燃料の価格高騰は、電力料金の超高騰を招きました。欧州ではガス火力発電所が電力卸売価格を決めることが多いため、天然ガスのコスト高が主な要因となっています。また、欧州では2021年以降、炭素価格が顕著に上昇し、電力価格上昇への寄与をめぐる議論が巻き起こっています。

2022年6月、EU排出権取引制度 (EU Emissions Trading System: EU ETS) の排出枠価格は2020年1月に比べて3倍以上となりました。このような大幅な上昇にもかかわらず、炭素コストはガス火力発電の総コストに占める割合が小さいことに変わりはありません。2020年1月には総コストの約30%を占めていたが、この間ガス価格が8倍以上に上昇したため、2022年6月には15%以下にまで低下しています。2020年1月から2022年6月までのコスト上昇の90%はガス価格の上昇を反映しており、炭素価格の上昇によるものは10%に過ぎないということになります。

欧州の炭素価格は、いくつかの要因によって上昇しました。主な要因のひとつは、ガス価格の高騰によるガスから石炭への燃料転換です。石炭火力のCO2排出量はガスの約2倍であるため、排出枠の需要が高まりました。これと並行して、EU ETSの排出量削減目標が現在の43%から2030年までに61% (欧州委員会) または63% (欧州議会) と、2005年比でより野心的な目標が提案されたため、排出枠の利用率が下がると予想されました。さらに、経済見通しの悪化と、REPowerEU計画における排出権オークションの増額提案は、価格を引き下げる効果がありました。

**********

出典元のIEAのウェブサイト (www.iea.org) にはエネルギー関連の統計データや様々なレポート・記事がございますので、是非御参照下さい。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで