太陽光発電コラムPV column

ソーラー

2026/03/11

2025年太陽光パネル出荷量世界ランキング(InfoLink Consulting)

本コラムでは、台湾の再生可能エネルギーとテクノロジーに関する調査・コンサルティング会社であるInfoLink Consultingが2026年2月27日に発表した「InfoLink 2025年世界モジュール出荷ランキング:合計出荷量は536GWに到達」を通じて、2025年の太陽光パネルメーカーの出荷ランキングと分析を紹介します。

**********

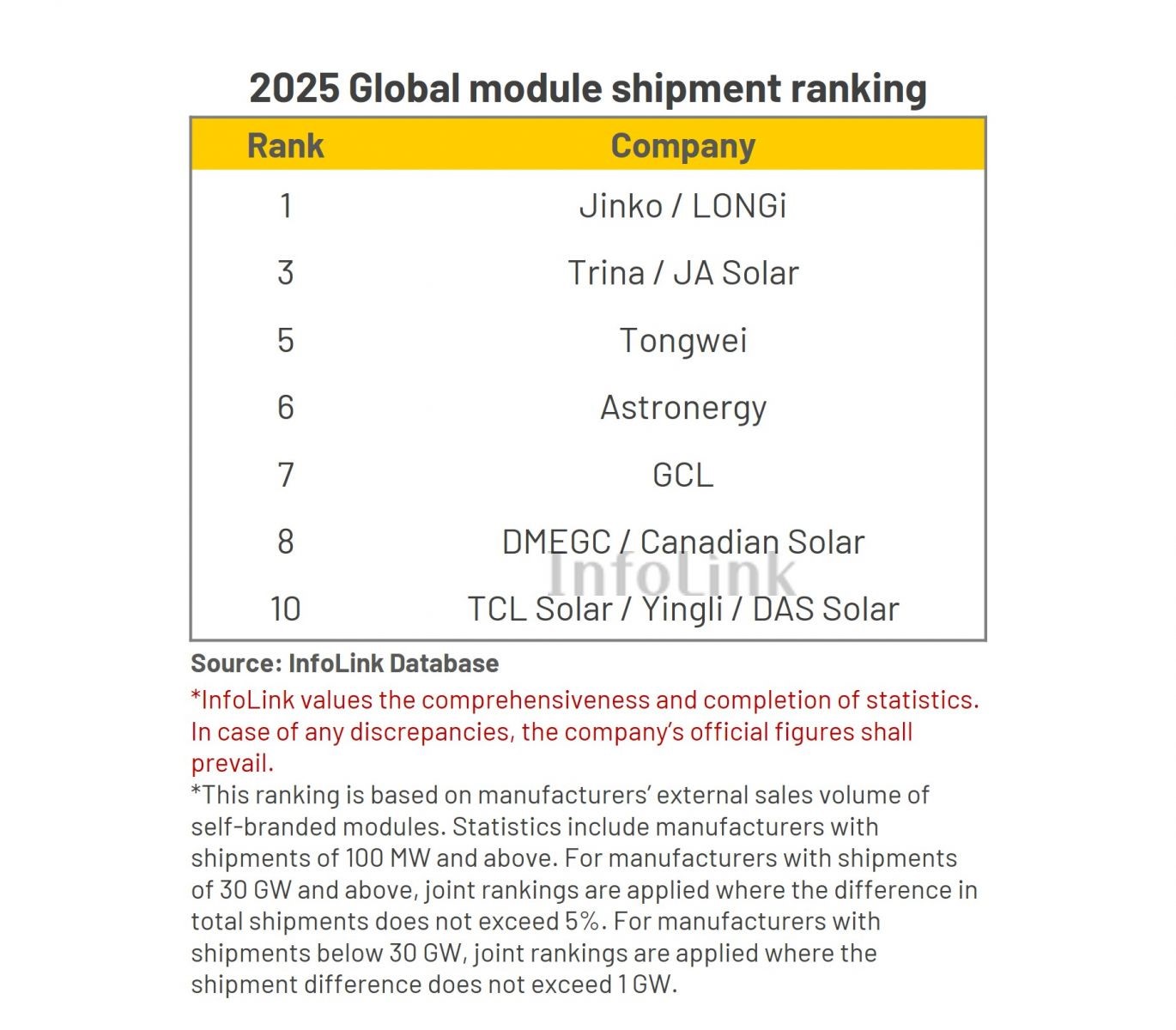

InfoLink 2025年世界モジュール出荷ランキング:合計出荷量は536GWに達する

このランキングの出荷データは、InfoLinkのデータベースとメーカー調査に基づいており、100MW以上の出荷を行っている企業が含まれています。最終的な数値は、各社の公式発表を待って決定されます。

2025年には、下位事業者間の出荷順位の集中が顕著となり、30GW未満の事業者間では出荷量の最高値と最低値の差が5GW未満に縮小しました。そのため、同順位の取扱いを以下のように見直しました。

- 出荷量が30GW以上の企業については、総出荷量の差が5%を超えない場合は企業が共同でランク付けされるという従来のルールが維持されます。

- 出荷量が30GW未満の企業については、出荷量の差が1GWを超えない場合に共同ランキングが適用されます。

ティア1とティア2: 業界リーダー

InfoLinkの市場調査によると、ランク付けされた世界のモジュールサプライヤーの総出荷量は、2025年に約536GWに達しました。出荷量は特に下位層企業に集中していたため、このリストには合計12社が含まれていました。

主要メーカーの出荷量は80~90GWの範囲でした。JinkoとLONGiは、米国モジュール工場からの出荷量を含めると、わずかな差で並んで1位となりました。

ティア2は60~70GWの出荷量を記録し、トリナ・ソーラーとJAソーラーが同率で3位となりました。

このランキングは複数の媒体を通じて相互検証され、繰り返しレビューを重ねて妥当性を確認しています。しかしながら、主要企業間の出荷台数差が比較的小さいことから、今年の上位4位は2つのグループに分かれ、1位と2位が同点、3位と4位も同点となりました。

このランキングの上位4社の出荷数には、米国にあるモジュール製造工場からの生産量が含まれていることに留意してください。具体的には、Jinkoの出荷数にはJinko Solar (US) Industries, Inc.からの生産量が含まれており、LONGiの出荷数には子会社Illuminate USAからの生産量が含まれており、Trina Solarの出荷数にはT1 Energy Inc.からの生産量が含まれており、JA Solarの出荷数にはAmerican Panel Solutions (Corning)からの生産量が含まれています。

上位4社は、本ランキングにおける総出荷量の約58%を占めています。60GWを境に、上位4社と他のサプライヤーとの間に明確な差が生まれました。

上位4社は、持続的な技術革新を通じて業界の発展を牽引し続けています。JinkoはTOPCon 3.0ロードマップへの投資を拡大し、モジュール出力において更なる飛躍的な進歩を遂げました。LONGiはBC(バックコンタクト)製品の展開を拡大し、プレミアムポジションとブランド影響力を強化しました。Trina Solarは、210/210Rシリーズを通じて、業界全体のフォーマット標準化における優位性を強化しました。JA SolarもTOPCon 3.0とBC技術の産業化を着実に推進し、継続的な技術革新を通じて競争力を維持するというコミットメントを強調しています。

これら4社は、確立された規模の優位性を基に、研究開発力の深化と製品ポジショニングの差別化を継続するとともに、国内外のネットワークをさらに強化し、長期的な競争優位性を強化しています。

ティア3: 着実な実行による慎重なポジショニング

ティア3プレーヤーのモジュール出荷量は30~50GWでした。5位と6位は変わらず、それぞれTongweiとAstronergyが占めています。技術リーダーシップと将来を見据えた戦略を重視するティア1およびティア2メーカーとは対照的に、業界の屋台骨を担うティア3は、モジュール事業において一般的に、より慎重で規律のある事業運営スタイルを採用しています。フォロワー志向でリスク意識の高いティア3プレーヤーは、コントロール可能なリスク条件下での戦略的なポジショニングを重視しています。

ティア3プレーヤーの戦略的方向性は、2つの観点から見ることができます。

まず、中国以外での生産能力拡大については、比較的慎重な姿勢をとっています。市場調査や中長期的な戦略シナリオの策定は継続しているものの、グローバル化が加速する中で、中国以外での大規模な生産能力拡大を主導することはほとんどありません。2025年においても、出荷構成は引き続き中国市場が中心となるでしょう。

第二に、技術ロードマップと製品フォーマットに関しては、一般的に市場動向に沿っています。このアプローチにより、技術の反復に伴う不確実性へのエクスポージャーを軽減し、大規模な試行錯誤による投資から生じる設備投資圧力を軽減することができます。

グループ全体の視点から見ると、太陽光発電事業は各社にとって唯一の中核事業ではありません。各社の企業組織内の他の事業部門は、引き続きリソースとサポートを提供しています。この多角化された組織構造は、全体的なリスク耐性と財務安定性を強化します。同時に、太陽光発電業界における戦略的積極的かつ慎重な資本配分にもつながります。

ティア4:激しい競争の中で出荷量が減少

ティア4のモジュール出荷量は20~30GWを記録しました。GCLは7位でした。8位はDMEGCとCanadian Solarが共同で獲得しました。10位はTCL Solar、Yingli 、DAS Solarが共同で獲得しました。

Tier-4の中では、欧州が主な海外市場であるDMEGCと北米で強力なプレゼンスを持つカナディアン・ソーラーを除き、ほとんどの企業は依然として中国市場に大きく依存しています。複数の情報源からのクロス検証によると、Tier-4企業間の出荷量は非常に拮抗しており、ティア内の最高値と最低値の差は5GW未満です。その結果、2026年のランキングは依然として大きな入れ替えが見られる可能性があります。

注目すべきは、TCLソーラーのこの期間のランキングには、HuanSheng、TCLソーラー、TCL PV Tech、SunPower、Maxeonといった複数のブランドによる出荷が含まれていることです。DASソーラーの買収と統合が2026年に順調に進めば、両社とも既にトップ10入りの可能性を秘めていましたが、統合後の企業はさらに上位に躍進し、競争環境をさらに再編する可能性があります。

さらに、このランキングの周辺には、First Solar、Aiko、Risenなどがあり、いずれも出荷量が10GWを超えています。注目すべきは、これら3社がTOPCon後の主要な技術パスウェイ、すなわち薄膜、BC、HJT技術に該当することです。各社は、技術の差別化を活かし、台頭しつつある「ポストTOPCon」時代において、競争上のブレークスルーを達成することを目指しています。

2025年の出荷は中国以外の市場にシフトしましたが、TOPConは依然として大きな市場シェアを維持しています。

2025年のモジュール出荷ペースは不安定でした。上半期は中国の136号文件政策の影響を受け、下半期は輸出VAT還付調整の見通しに伴う不確実性に直面しました。主要な上場モジュールサプライヤーは引き続き中国市場に集中しており、中国市場が総出荷量の55%、中国以外の市場が45%を占めています。中国以外の市場からの輸出シェアは前年比3パーセントポイント増加しました。

中国税関データによると、中国の太陽光発電モジュール輸出量は2025年に267.6GWに達し、前年比約13%増加しました。中国国外の製造拠点からの出荷を除くと、上位サプライヤーは総輸出量の約80~85%を占め、規模の優位性とチャネルの強みを際立たせています。主要企業は、世界の輸出市場資源を効果的に統合し、コントロールしています。

中国以外の市場では、アジア太平洋地域と欧州という従来の需要の中心地に加え、多くのサプライヤーが中東とアフリカへの事業拡大を加速させ、両地域とも出荷量の増加を記録しました。一方、米国市場は相互関税、AD/CVD価格の変動、FEOCコンプライアンス上の制約、そして予定より早い段階におけるOBBBA補助金の段階的縮小といった混乱に見舞われ、ほとんどのメーカーにとって計画されていた生産能力拡大に大きな課題をもたらしました。

技術の観点から見ると、TOPConモジュールは2025年に世界のトップ10サプライヤーの中で主要な製品となりました。TOPConはランク付けされた企業の中で出荷量のほぼ95%を占め、PERCは1〜2%に減少しました。

アイコと主要なHJTサプライヤーはランキングに含まれていないため、このデータはBCモジュールおよびHJTモジュールの世界市場シェアを完全に反映したものではありません。むしろ、主要サプライヤーの出荷ポートフォリオにおける技術配分戦略を反映しています。

市場シェアから持続的な競争力へ:世界有数のモジュールサプライヤーの生き残り戦略

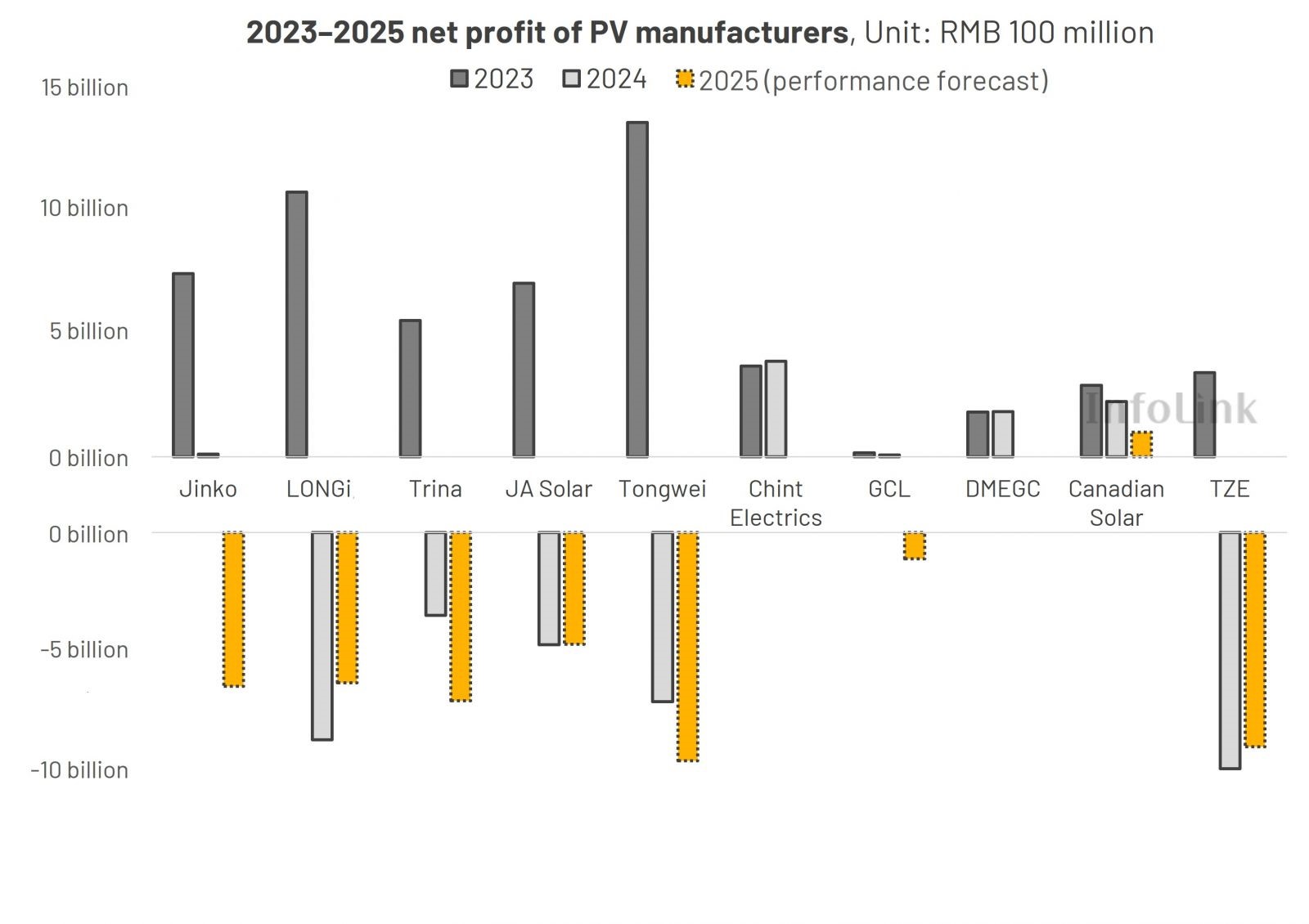

2025年、モジュール業界は依然として低迷していました。出荷量の増加はブランド力とチャネルリーチの高さを示すものでしたが、長期的な持続可能性は最終的には安定した収益性にかかっていました。世界トップ10のモジュールサプライヤーはすべて垂直統合型メーカーでした。規模は構造的な優位性をもたらす一方で、固定費の増加と損失サイクルにおける資本コミットメントの増加をもたらし、結果として事業運営上の負担が増大しました。

2026年の年初は、多くの太陽光発電企業にとって正念場です。2年連続で純利益が赤字に陥り、さらなる損失が出ればST(特別処理)リスク警告の対象となります。この重要な局面において、企業は今年、戦略の方向性を転換すると予想されます。

モジュール価格は最近顕著な回復の兆しを見せていますが、これは主に銀価格の上昇による転嫁効果であり、最終市場の需要の根本的な回復によるものではありません。こうした状況下で、粗利益率は連動して改善せず、全体的な収益性は依然として低水準にとどまっています。

需要も依然として圧迫されています。インフォリンクの予測によると、中国の2026年の新規設置容量は、2025年の316.57GWから180~210GWに減少すると予測されており、前年比34~43%の減少となります。

需要の顕著な縮小が予想される中、モジュール価格の一時的な反発と市場センチメントの改善は、構造的な圧力を相殺するには不十分です。新たな関税枠組みの下では、中国の多くの省におけるモジュール価格水準は、もはや中国のプロジェクト投資家にとって妥当な収益水準と一致していません。いくつかのケースでは、太陽光発電プロジェクトの内部収益率(IRR)が大幅に低下し、資本が風力発電や従来型エネルギー資産に再配分される事態さえ発生しています。

全体として、価格の回復は業界のファンダメンタルズを大きく改善させることには至りませんでした。製造部門の収益性は依然として回復しておらず、プロジェクトの収益性に対するプレッシャーは高まっています。需要の縮小と利益率の圧縮が進む中、2026年は業界の差別化と統合が加速する決定的な年となるでしょう。

かつての競争は、出荷量の拡大と先行者利益の確保に重点が置かれていました。現在ではほとんどの地域市場が広くカバーされているため、業界は差別化された製品を活用してニッチ市場への参入を図り、顧客ニーズにより深く適合し、長期的な顧客維持率を高める方法を再考する必要があるかもしれません。そうすることで、製品の均質化と価格主導の競争から脱却できるでしょう。

製品の「価格」と「価値」の両立がますます重要になっています。規模と利益のバランスを取り、競争の軸を価格から価値へと転換し、短期的な出荷量の増加を永続的な競争上の優位性へと転換する企業は、次の業界の好景気において、優位に立つための最良の立場に立つでしょう。

**********

市場をリードしている4社 (Jinko、LONGi、JA Solar、Trina Solar) の合計で約300GWの年間出荷量になる一方で、競争による低利益率化によって大幅な赤字に陥っております。

世界最大の太陽光発電市場である中国の動向次第かと思いますが、2026年の太陽光発電市場が落ち着く事を願っております。

この有益な記事を紹介していただいた台湾のInfoLink Consultingに感謝いたします。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで