太陽光発電コラムPV column

ソーラー

2026/01/09

2025年の台湾の太陽光発電市場 (InfoLink)

日本にとってなじみのある台湾ですが、日本国内の太陽光発電でも誤った情報が散見しているなか、台湾の太陽光発電市場の実態について見かける事はほとんどないのではないかと思います。

台湾島の面積は35,886km2 (九州: 36,782km²)、人口は23,420,442人(九州: 13,853,910人)、日本人に分かりやすいイメージとして広さは九州とほぼ同じ、人口は九州の1.7倍、になります。

図1. 九州と台湾

本コラムでは、再生可能エネルギーとテクノロジーに関する台湾の調査・コンサルティング会社であるInfoLink Consultingが2025年12月17日に発表したレポート「2025年の台湾の太陽光発電市場。英語原題: 2025 Taiwan solar PV market: conservative decisions amid weaker demand and tighter restrictions」を通じて、海外の太陽光発電市場の現状を紹介します。

**********

2025年の台湾太陽光発電市場:需要の低迷と規制強化の中で保守的な決定

過去2年間、台湾の太陽光発電市場の成長は著しく鈍化しました。Energy Taiwan 2025の観測結果、最近の設置データ、モジュール価格動向を合わせると、需要の低迷が業界全体のコンセンサスとなっていることが示唆されます。市場環境がより保守的になるにつれ、業界の優先事項は急速な容量拡大から、コスト構造、システムの安全性、そして認証要件へと移行しています。

Energy Taiwan 2025では、風荷重耐性要件と大型モジュールの適用が主要な議論のトピックとして浮上し、信頼性と適用可能なシナリオの点で輸入モジュールと現地製造モジュールの違いがさらに強調されました。

風荷重基準の進歩により製品の差別化が加速

近年、台湾南部沿岸地域で度々発生する強風を受け、規制当局は既存の設計・設置基準の見直しを加速させています。モジュールの効率と価格に重点が置かれていた過去のエネルギー展示会とは異なり、今年のEnergy Taiwanの焦点はシステムの安全性に明確にシフトしており、耐風荷重性が重要な議論のテーマとなっています。

このような背景から、現在検討されている規制案は、IEC 61215やIEC 61730といった国際規格と概ね整合しており、モジュールは機械的負荷試験に合格することが求められています。最近のガイドライン草案や技術協議では、強風や異常気象リスクへの対応として、前面で7,200Pa、背面で5,400Paという基準負荷閾値が提示されています。こうした潜在的な規制を見据え、台湾メーカーの多くは積極的に製品の第三者認証申請を行っており、展示会では「5,400Paを超える背面耐風荷重」を重要なセールスポイントとしてアピールしています。こうしたアプローチを通じて、台湾サプライヤーは構造的な安全性と信頼性を高め、特定の用途における競争力強化を目指しています。

対照的に、東南アジアのほとんどのメーカーにとって、台湾市場に特化した風荷重試験や第三者認証取得に伴う追加コストを考えると、全体的なインセンティブは依然として限られています。一部の輸入製品は仕様書で高い耐風荷重性を謳っていますが、必ずしも第三者による完全な検証が完了しているわけではありません。その結果、一部の開発者は輸入モジュールの選定に慎重になっています。

2025年以降、風荷重関連の規制が段階的に施行される見込みであるため、この傾向は、既に認証を取得している現地製造モジュールにとって相対的な優位性につながる可能性が高い。一方で、台湾固有の要件への適合や適切な認証を受けていない海外製モジュールは、適用可能なプロジェクト範囲においてますます制約を受ける可能性がある。

大型モジュールが登場したが、市場はまだ試験段階にある

風荷重への配慮に加え、Energy Taiwan 2025では、東南アジアのモジュールメーカーが徐々に大型化を進めていることが明らかになりました。一部のメーカーは既にG12およびG12R製品を導入しており、台湾市場への参入を積極的に模索しています。展示会では、少数の台湾メーカーが東南アジアのサプライヤーとのOEM契約を通じて大型モジュールを販売しているのが見られました。これは、サプライチェーンが大型アプリケーションの実現可能性を検証し始めていることを示唆しています。今後、より多くの東南アジアメーカーがこれに追随する可能性があります。

台湾市場は依然として慎重な姿勢を維持しており、自主製品認証(VPC)インセンティブ制度では、大型モジュールの基準や適格基準が明確に定義されていません。さらに、エンドマーケットでの受け入れは、特に構造設計、設置方法、現場での適用に関する考慮事項に関して、依然として限られています。その結果、大型モジュールが近い将来広く普及する可能性は低いでしょう。現地の生産ラインが大型モジュール製造に完全に移行していないことを考えると、こうしたモジュールに対する短期的な需要は、主に輸入によって満たされると予想されます。

未解決の許可取得のボトルネックにより、設置の進捗が引き続き妨げられている

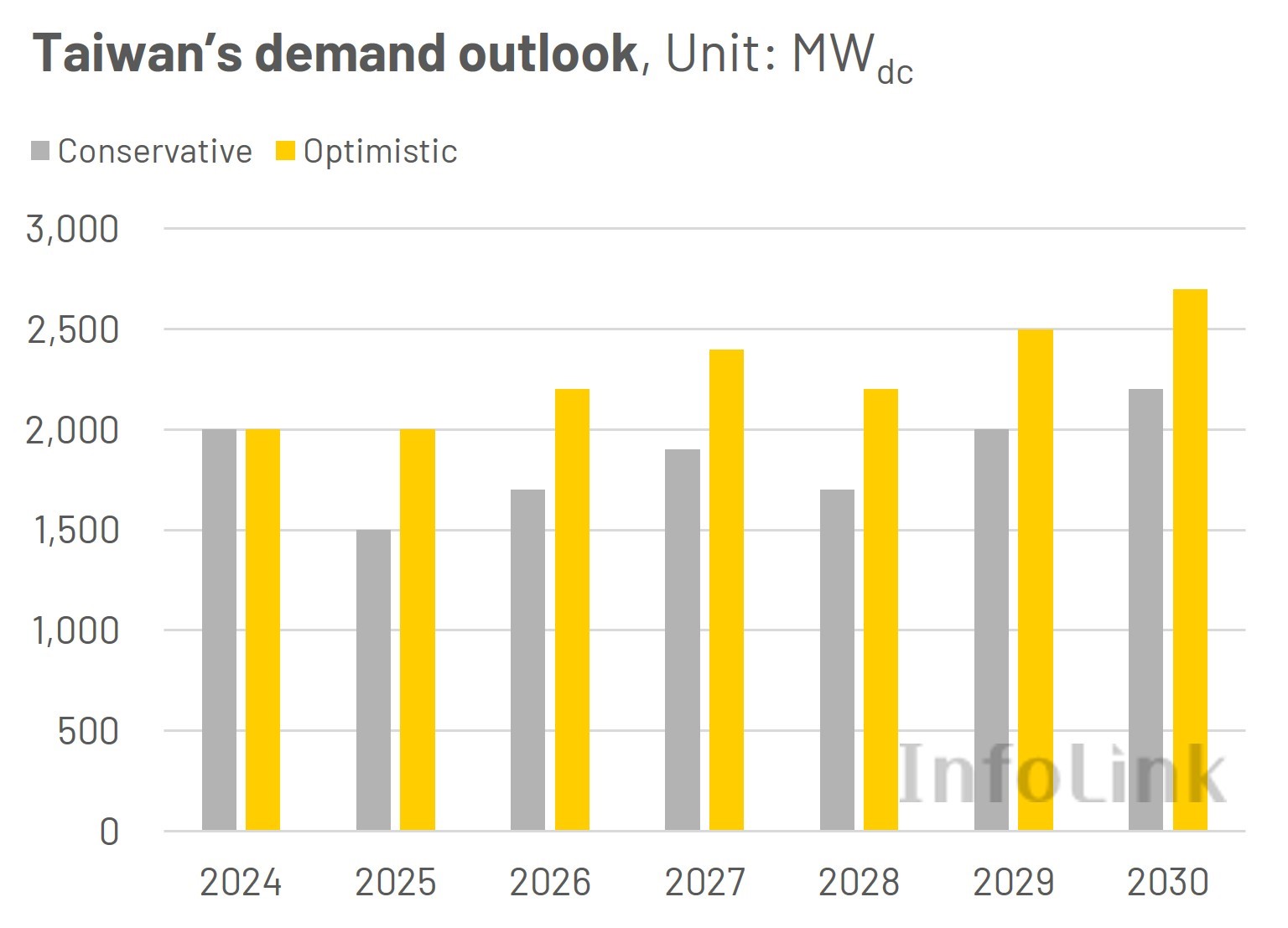

台湾のエネルギー局によると、 2025年1月から10月にかけて、台湾では902MWacの新規太陽光発電設備容量が追加されました。これは前年比36%減で、10月時点の累計設置容量は15.2GWacとなりました。政府は当初の20GWの目標を2025年から2026年に延期しましたが、現在の設置ペースとプロジェクトパイプラインを見ると、需要の明確な減速の中で、1~2年以内に数GWの不足を補うことは困難であることが示唆されています。

市場は新政権下での許可取得と政策執行の迅速化を期待していましたが、多くのプロジェクトは依然として地元住民の反対、土地利用紛争、そして環境への懸念によって制約を受けています。太陽光発電関連3法の改正により、農地利用と評価に関する要件が厳格化され、地上設置型プロジェクトへの圧力がさらに高まっています。明確な政策的インセンティブが欠如しているため、開発業者は新規プロジェクトの推進に依然として慎重な姿勢を崩していません。

InfoLinkは、設置の進捗状況とプロジェクトの遅延を考慮し、台湾の2025年の太陽光発電需要は1.5~2GWdc 、設置容量は1.3~1.7GWacと予測しています。2026年を見据えると、容量目標が迫っているにもかかわらず、今後の地方選挙や政策および許可取得の遅延が続くため、全体的な設置容量の増加は抑制される可能性があります。

図2. 台湾の太陽光発電導入量予測

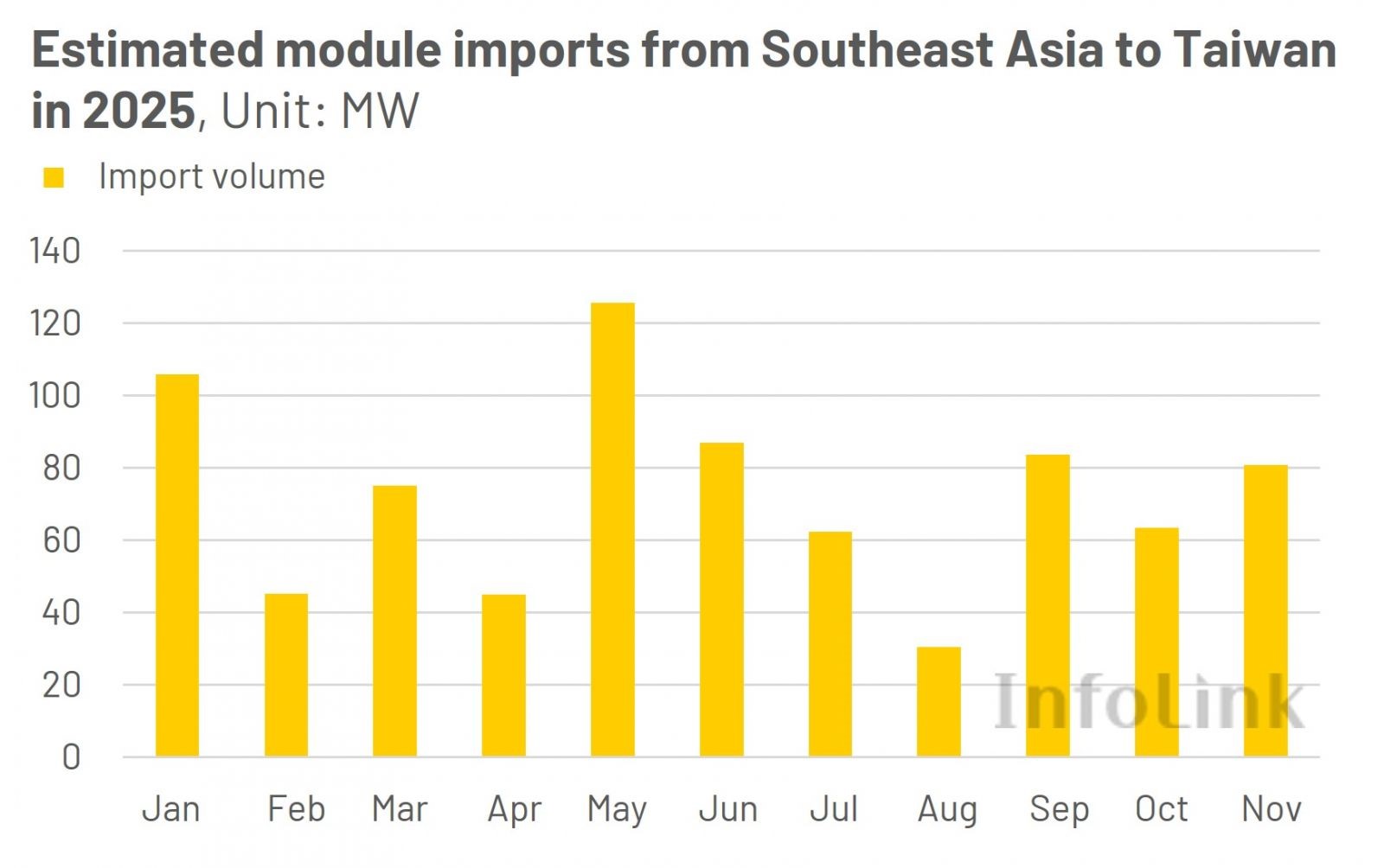

輸入モジュールの浸透が進むにつれ、価格差は拡大し続けている

過去2年間の需要見通しは保守的であったものの、台湾のモジュール価格は、年末の一部国内セルラインの稼働再開、稼働率の上昇、そして年末前の在庫補充に支えられ、短期的なサポートを維持しています。現地生産のTOPConモジュールは現在、0.220~0.240米ドル/Wで取引されていますが、東南アジア産モジュールは0.135~0.150米ドル/Wです。需要見通しの弱さを背景に、東南アジアからの輸入モジュールのコストパフォーマンスの優位性がますます明確になっており、原産地要件のない開発者にとって、輸入モジュールへの移行がますます顕著になっています。

2025年11月現在、台湾は800MWのモジュールを輸入しています。VPC非対応モジュールはまだ主流ではありませんが、VPC要件の対象外となる大規模な自家消費プロジェクトや、設備投資(CapEx)の最小化を重視する開発においては、東南アジアからのモジュール輸入や、第三国で組み立てられたセルを台湾で組み立てたモジュールといったソリューションが最も魅力的な選択肢の一つとなっています。

図3. 2025年の東南アジアから台湾への太陽光モジュール輸入量

市場が調整局面に入る中、政策の勢いは依然として慎重である

政策面では、台湾の太陽光発電市場は過去2年間、審査要件の厳格化に伴い、明確な減速を見せています。空間計画法の施行延期により、地上設置型プロジェクトには短期的な柔軟性が確保されているものの、太陽光発電関連3法の改正により、土地の承認基準が大幅に引き上げられました。屋上設置義務化に関する規則は依然として見直し中で、適用範囲も限定的であるため、短期的には需要全体への影響は軽微にとどまると考えられます。

新規プロジェクトの開発が制約される中、政策の焦点は既存サイトのシステムアップグレードと構造安全性の向上へとますます移行しています。全体として、台湾の太陽光発電市場は急速な実用規模の拡大モデルに戻る可能性は低く、競争は規制遵守、コスト管理、製品の適合性により重点が置かれると予想されます。

**********

台湾でも日本と同じような問題が生じている点は興味深いところです。

- 市場の許可取得と政策執行の迅速化の期待

- 多くのプロジェクトで地元住民の反対、土地利用紛争、そして環境への懸念による制約

- 太陽光発電関連法案の改正が、農地利用と評価に関する要件を厳格化する方向になって、地上設置型プロジェクトへの圧力の高まり。

- 明確な政策的インセンティブの欠如により、開発業者は新規プロジェクトの推進に慎重な姿勢。

一方、台湾では強風や異常気象リスクへの対応を考慮して、構造物だけでなく、太陽光モジュールの耐風圧荷重も重視している事は、注目に値すると考えます。

謝辞: この有益な記事を紹介してくださった台湾のInfoLink Consultingに感謝いたします。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで